科力股份IPO | 研发费用大幅增加合理性存疑,或还涉嫌突击申请专利

中沪网了解到,创业板上市委2023年第2次审议会议定于2023年1月12日召开,届时将审议河北科力汽车装备股份有限公司(以下简称“科力股份”)的首发申请。

据悉,科力股份主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。

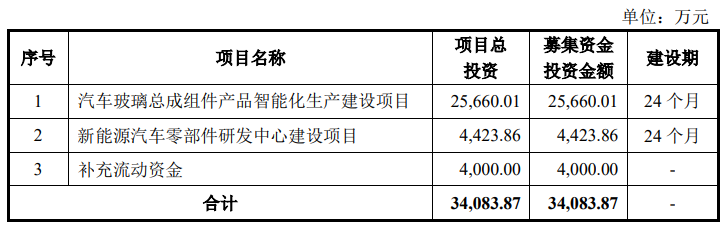

据招股书显示,科力股份本次拟募集资金34,083.8万元,募集资金扣除本次发行费用后将用于公司汽车玻璃总成组件产品智能化生产建设项目、新能源汽车零部件研发中心建设项目以及补充流动资金。

(截图来源于科力股份招股书)

中沪网查阅相关资料后,发现科力股份还存在以下问题,毛利率不断下滑,赊销问题凸显;2021年研发费用大幅增加合理性存疑,或还涉嫌突击申请专利;信披前后矛盾,可比公司数据选取与公开资料对不上。

毛利率不断下滑,赊销问题凸显

据招股书财务数据显示,2019年、2020年、2021年和2022年1-6月(以下简称“报告期”),科力股份实现营业收入分别为15,744.44万元、17,511.00万元、29,301.17万元和18,651.70万元;同期扣非后归母净利润分别为3,404.61万元、4,100.38万元、6,501.64万元和4,751.23万元。

报告期内,科力股份呈现逐年增长的趋势,不过公司报告期内综合毛利率却存在一定程度的波动且呈现下滑的趋势,报告期各期,公司综合毛利率分别为44.51%、46.85%、41.59%和40.38%。公司毛利率下滑主要受原材料价格上涨所致。公司原材料主要为塑料粒子、胶带、五金件等,主营业务成本中直接材料占比相对较高,因此原材料供应价格及其稳定性对公司生产经营和盈利能力影响较大。

此外,科力股份赊销问题表现较为明显,报告期各期末,公司应收账款账面价值分别为4,798.55万元、7,495.02万元、10,993.12万元和10,408.63万元,占当期流动资产的比重分别为31.55%、40.96%、46.77%和36.47%,应收账款金额相对较大。

2021年研发费用大幅增加合理性存疑,或还涉嫌突击申请专利

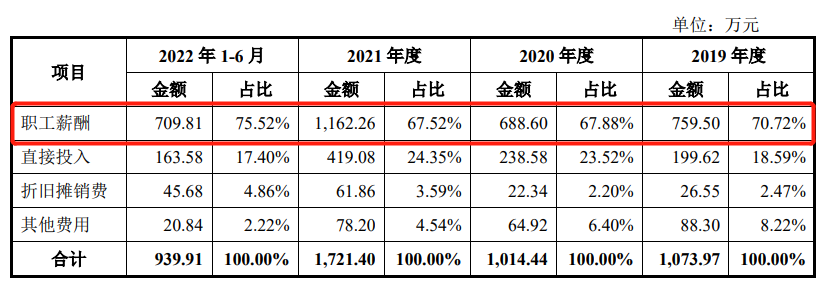

据招股书显示,科力股份研发费用主要由研发职工薪酬、直接投入、折旧摊销费以及其他费用构成。报告期各期,公司研发费用投入分别为1,073.97万元、1,014.44万元、1,721.40万元和939.91万元,公司2021年研发费用大幅增长,而这主要由于2021年公司研发人员薪酬大幅增长所致。试问,科力股份是否存在将其他部门员工认定为研发人员的情形,以此来增加研发费用。

(截图来源于科力股份招股书)

科力股份自称始终坚持技术和产品的持续升级创新,高度重视研发,但是从公司研发成果来看或并非如此。截至目前,公司共拥有75项专利,其中发明专利4项,实用新型专利66项,外观设计专利5项。值得注意的是,科力股份大部分专利都是在报告期内取得,其中还有不少专利是通过受让取得,其中,公司4项发明专利和5项外观设计专利全部在报告期内取得;另外还有50项实用型专利也是在报告期内取得,占实用型专利总数的比例达75%,而66项实用型专利中有18项是通过受让取得,5项外观设计专利也有一项是通过受让方式取得。科力股份绝大部分的专利都是在报告期内取得,这不免怀疑突击申请专利的嫌疑,还有部分专利是通过受让取得,这也让对科力股份自身研发能力产生的质疑。

信披前后矛盾,可比公司数据选取与公开资料对不上

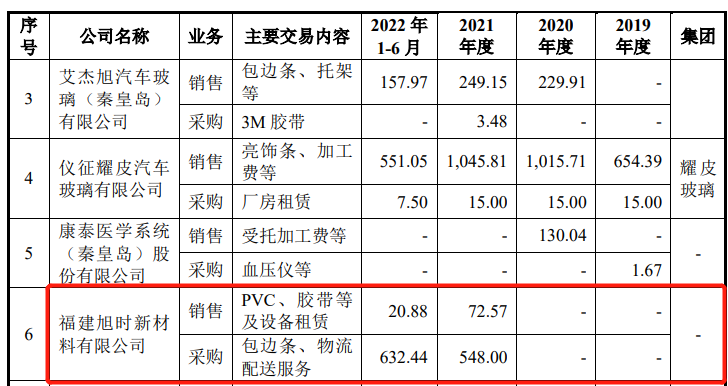

报告期内科力股份存在客户与供应商重叠的情形,据招股书“客户与供应商重叠的情况”处显示,福建旭时新材料有限公司(以下简称“旭时新材”)即为公司客户又为其供应商在,2021年和2022年1-6月,公司向旭时新材PVC、胶带等及设备租赁,对应金额分别为72.57万元和20.88万元,同期公司向旭时新材采购包边条、物流配送服务,对应金额分别为548.00万元和632.44万元。

(截图来源于科力股份招股书)

(截图来源于科力股份招股书)

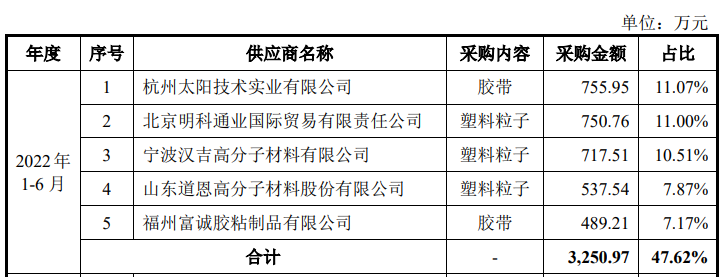

据招股书“前五大供应商采购情况”处显示,2022年1-6月,科力股份第五大供应商为福州富诚胶粘制品有限公司,对应采购金额为489.21万元,结合招股书“客户与供应商重叠的情况”处披露的2022年1-6月公司对旭时新材的采购金额来看,旭时新材应该为科力股份2022年1-6月的前五大供应商,但是科力股份2022年1-6月的前五大供应商列表中却未见旭时新材的身影。

(截图来源于科力股份招股书)

(截图来源于科力股份招股书)

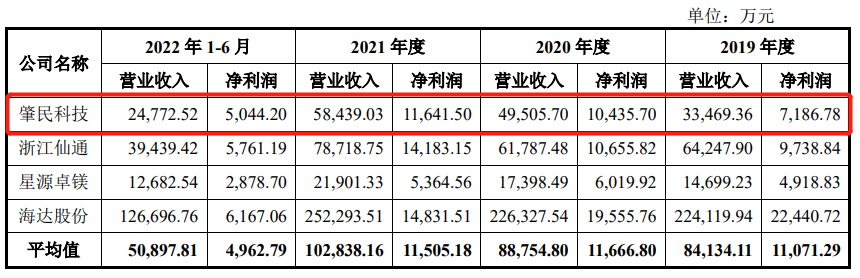

据招股书显示,科力股份选取上海肇民新材料科技股份有限公司(以下简称“肇民科技”)、浙江仙通橡塑股份有限公司、宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)、江阴海达橡塑股份有限公司为同行可比公司。

据招股书显示,报告期各期,肇民科技的33,469.36万元、49,505.70万元、58,439.03万元、24,772.52万元;同期净利润分别为7,186.78万元、10,435.70万元、11,641.50万元、5,044.20万元。

(截图来源于科力股份招股书)

(截图来源于科力股份招股书)

资料显示,肇民科技是以特种工程塑料的应用开发为核心,专注于为客户提供高品质工程塑料精密件的制造商,公司的产品聚焦于乘用车、商用车、新能源车、高端厨卫家电等领域。肇民科技于2021年5月在创业板上市。

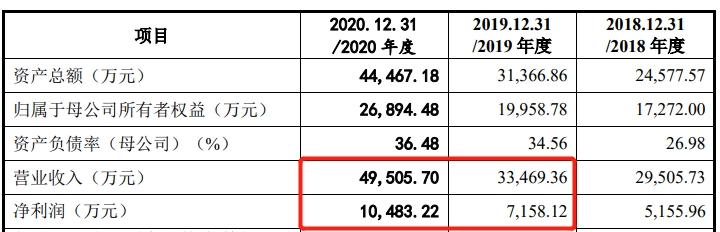

据肇民科技招股书及2021年和2022年半年度报告显示,报告期各期,肇民科技的33,469.36万元、49,505.70万元、58,439.03万元、24,772.52万元;同期净利润分别为7,158.12万元、10,483.22万元、11,641.50万元、5,044.20万元。其中各期营业收入和2021年和2022年1-6月净利润与科力股份招股书披露是一致的,但是2019年和2020年净利润却存在28.66万元和47.52万元的差异。

(截图来源于肇民科技招股书)

(截图来源于肇民科技招股书)

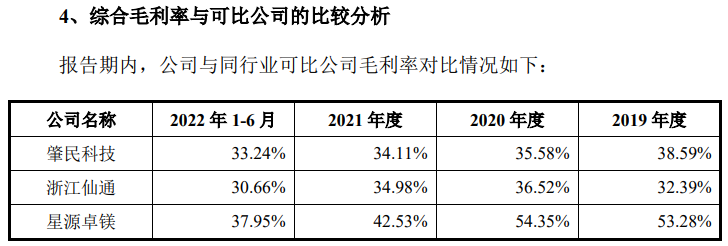

据招股书显示,报告期各期,肇民科技的综合毛利率分别为38.59%、35.58%、34.11%、33.24%;星源卓镁的综合毛利率分别为53.28%、54.35%、42.53%、37.95%。

(截图来源于科力股份招股书)

(截图来源于科力股份招股书)

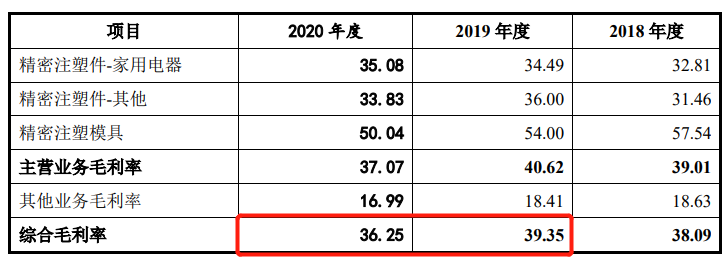

而据肇民科技招股书和2021年年度报告显示,2019年-2021年,肇民科技的综合毛利率分别为39.35%、36.25%、34.11%,其中2021年度与科力股份招股书披露的综合毛利率是一致的,但是2019年和2020年却分别相差0.76个和0.67个百分点。

(截图来源于肇民科技招股书)

(截图来源于肇民科技招股书)

资料显示,星源卓镁主要从事镁合金、铝合金精密压铸产品及配套压铸模具的研发、生产和销售。公司现有主要压铸产品包括汽车车灯散热支架、汽车座椅扶手结构件、汽车扬声器壳体、汽车脚踏板骨架等汽车类压铸件以及电动自行车功能件及结构件、园林机械零配件等非汽车类压铸件。目前星源卓镁也拟在向创业板上市。

另外,据星源卓镁招股书显示,报告期各期,星源卓镁的综合毛利率分别为53.67%、54.86%、42.53%、37.95%。其中2021年和2022年1-6月与科力股份招股书披露综合毛利率是一致的,但是2019年和2020年分别相差0.39和0.51个百分点。

(截图来源于星源卓镁招股书)

(截图来源于星源卓镁招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。