鸿智科技IPO | 研发团队学历普遍偏低,处置子公司对价公允性不足

中沪网了解到,北京证券交易所上市委员会定于2023年5月31日上午9时召开2023年第25次审议会议,届时将为广东鸿智智能科技股份有限公司(以下简称“鸿智科技”)的首发事项。

据悉,鸿智科技专业从事电饭煲、慢炖锅、压力锅及烘烤产品等小家电的研发、生产和销售。自成立以来,公司始终立足于厨房小家电领域,不断拓展延伸产品线,可实现从产品工业设计、结构设计到测试评价等全过程的自主产品开发,是国家高新技术企业、广东省专精特新中小企业。

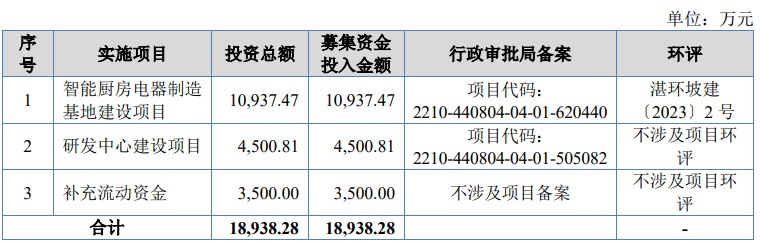

据招股书显示,鸿智科技本次拟募集资金18,938.28万元,募集资金扣除本次发行费用后将用于公司智能厨房电器制造基地建设项目、研发中心建设项目、补充流动资金。

(截图来源于鸿智科技招股书)

(截图来源于鸿智科技招股书)

中沪网查阅相关资料后,发现鸿智科技存在以下问题,毛利率不稳定,且远低于同行业可比公司均值;成立20多年仅2项发明专利,研发团队学历普遍偏低;处置子公司对价公允性不足,或向关联方输送利益。

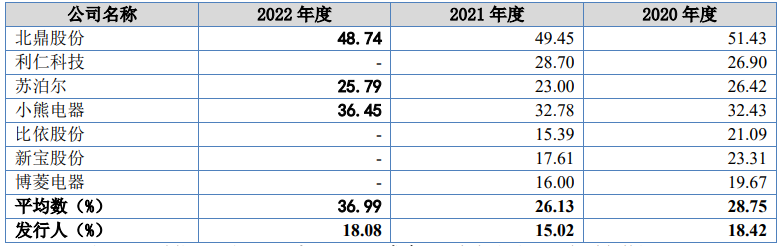

毛利率不稳定,且远低于同行业可比公司均值

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),鸿智科技实现营业收入分别为37,983.61万元、42,551.84万元、44,240.99万元;同期净利润分别为2,123.95万元、2,225.71万元、3,445.53万元;同期经营活动产生的现金流量净额分别为2,275.01万元、-3,812.19万元、7,973.20万元。

报告期内,鸿智科技业绩呈现增长的趋势,但是公司的经营活动产生的现金流量净额却并不稳定,呈现较大的波动,公司2021年和2022年经营活动产生的现金流量净额与当期净利润的相差较大,而且2021年还表现为负数。

报告期内,鸿智科技外销收入分别为34,894.36万元、36,399.23万元和40,853.84万元,占公司营业收入的比例分别为91.87%、85.54%和92.34%,占比较大,公司营业收入依赖于外销收入。

值得注意的是,受人民币对美元汇率波动和产品原材料采购成本变动等因素影响,报告期内,公司毛利率也是极其不稳定,报告期各期,公司综合毛利率分别为18.42%、15.02%和18.08%,波动较大。不仅如此,报告期内,鸿智科技综合毛利率也是远低于同行业可比上市均值。报告期各期,公司同行业可比上市公司毛利率均值分别为28.75%、26.13%和36.99%。

(截图来源于鸿智科技招股书)

(截图来源于鸿智科技招股书)

成立20多年仅2项发明专利,研发团队学历普遍偏低

报告期内,鸿智科技以ODM业务为主,所谓ODM模式是指生产商根据客户的产品意向或需求,自主开发、设计开发产品,由客户选择后下订单进行生产,产品生产完成后销售给品牌商。鸿智科技ODM销售模式下,公司负责进行产品的研发和设计,客户对产品提出外观、功能、技术和规格等需求,公司在样品通过客户确认后根据订单组织批量生产并交付,产品使用客户品牌或商标。

前文提到,鸿智科技毛利率远低于同行业可比上市公司,事实上这也说明,公司的产品较同行业公司不具备较强的市场竞争力,这也进一步反映出公司产品研发能力不足以及生产链智能化不全。

对于研发层面,一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。据招股书显示,截至2022年12月31日,公司拥有已授权的发明专利只有2项,分别在2004年和2016年取得。也就是说,鸿智科技成立二十多年,公司仅仅只有2项发明专利。

据招股书显示,截至2022年12月31日,鸿智科技拥有技术人员70人,占员工总数的比例为12.20%。值得一提的是,公司员工拥有本科及以上学历的人仅只有33人。也就是说,公司技术人员当中至少有超过一半以上的人为本科以下学历,可见,公司技术人员学历普遍偏低。

报告期内,鸿智科技研发费用分别为1,418.32万元、1,464.33万元和1,426.53万元,占营业收入的比例分别为3.73%、3.44%和3.22%。报告期内,公司业绩呈现增长的趋势,但是研发费用基本保持不变,甚至2022年研发费用较2021年还减少了37.80万元。可见公司在研发投入上比较吝啬。

处置子公司对价公允性不足,或向关联方输送利益

2017年5月,鸿智科技以400万元购买“纳米半导体电热膜”技术专利权,于12月出资2,000万元设立广东汇晶新能源科技有限公司(以下简称“汇晶科技”)。

2019年4月,根据公司发展规划和业务发展需要,光明电器与汇晶科技签署增资协议,向汇晶科技增资500万元。增资后,汇晶科技注册资本变更为2,500万元,鸿智科技持股80.00%,光明电器持股20.00%。

2020年4月,鸿智科技和光明电器与汇晶科技签署增资协议,分别向汇晶科技增资400万元、100万元。增资后,汇晶科技注册资本变更为3,000万元,鸿智科技持股80.00%,光明电器持股20.00%。

2020年9月,鸿智科技、凯翔投资、圣盈投资、启邦投资与汇晶科技签署增资协议,分别向汇晶科技增资250万元、115万元、100万元、35万元。增资后,汇晶科技注册资本变更为3,500万元,增资后,汇晶科技注册资本变更为3,500万元,鸿智科技持股75.71%,光明电器持股17.14%,凯翔投资持股3.29%、圣盈投资持股2.86%、启邦投资持股1.00%。

2021年11月,因公司战略发展需要,经公司第二届董事会第九次会议、第二届监事会第七次会议和2021年第一次临时股东大会审议通过,鸿智科技与优立美、圣盈投资签署《广东汇晶新能源科技有限公司股权转让协议》。其中优立美(鸿智科技实际控制人控制的企业)和圣盈投资(董事会秘书、财务负责人持股95%并担任执行董事的企业),均系公司关联方。

根据北方亚事资产评估事务所出具的《广东鸿智智能科技股份有限公司拟股权转让涉及广东汇晶新能源科技有限公司股东全部权益价值资产评估报告》(北方亚事评报字【2021】第01-851号),截止2021年8月31日,股东全部权益价值为1,165.26万元;根据亿朗会计师事务所出具的《广东汇晶新能源科技有限公司2021年1月-2021年8月财务报表审计报告》(湛亿朗审字【2021】199号),截止2021年8月31日,汇晶科技所有者权益合计为1,392.31万元。根据经北方亚事资产评估事务所评估的股东全部权益价值和经亿朗会计师事务所审计的净资产,经公司与交易对方友好协商,汇晶科技全部股东权益作价为1,400万元,汇晶科技75.71%的股权对应的交易总价为1,059.94万元。公司将持有的汇晶科技63.00%的股权以881.95万元转让给优立美,将其持有汇晶科技12.71%的股权以177.99万元转让给圣盈投资。转让价格与其净资产基本一致。

值得注意的是,从鸿智科技购买“纳米半导体电热膜”技术专利权成立汇晶科技到转让所持其全部股份,鸿智科技累计向汇晶科技投入3,050万元。但是最终鸿智科技却将所持汇晶科技全部股权以净资产为参考以1,059.94万元转让给关联方,这转让价格比鸿智科技对汇晶科技的投入资金少了近2,000万元。

另外,汇晶科技成立后一直以纳米半导体电热膜技术相关的基础研究为主,经过多年基础研究,陆续研发试生产出相关产品,形成了纳米超晶格壁挂炉、纳米超晶格储能水箱和超纯水快速加热器三类主要产品。2019年-2021年11月,汇晶科技实现的净利润分别为-643.14万元、-445.22万元、-41.59万元,可见转让之前,汇晶科技的亏损已在持续减少。另外,2021年和2022,汇晶科技实现净利润55.18万元和79.98万元。鸿智科技在转让汇晶科技股权后便实现盈利。

从上来看,鸿智科技投入大额投资且汇晶科技即将转亏为盈后,鸿智科技却以远低于投资额的价格将股权转让给关联方,这是否合理,其中定价是否公允,是否存在向关联方输送利益?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。