浙江国祥 | 大额资金用于购买理财产品却募资2亿补流,募投产能或虚估

中沪网了解到,上海证券交易所上市审核委员会定于2023年第54次审议会议定于6月19日召开,届时将审议浙江国祥股份有限公司(以下简称“浙江国祥”)的主板板首发事项。

据悉,浙江国祥主要从事工业及商业中央空调类专用设备的研发、生产和销售,是一家为精密工业、新能源、新材料、尖端医疗、地铁、核电等高精尖领域及公共建筑室内环境提供人工环境系统解决方案的设备供应商;主要产品包括中央空调主机、中央空调末端和商用机等,产品主要应用在电子半导体、生物医药、新能源、新材料等洁净工业,化工、核电、通讯等各类工业生产场所,机场、轨道交通等公共交通领域,以及办公楼宇、商业建筑、学校、医院、宾馆等大型场所。

招股书显示,浙江国祥本次拟公开募资7.37亿元,募资金额将用于节能环保中央空调集成设备生产线项目、研发中心及配套建设项目、营销服务网络建设项目、洁净空调研发生产项目和补充运营资金。

(截图来源于浙江国祥招股书)

(截图来源于浙江国祥招股书)

通过查阅相关资料,中沪网了解到浙江国祥主要存在以下问题,交易性金融资产高达7亿元,募投补充运营资金2亿元合理性存疑;募投项目资金和内容与环评文件不一致,或虚估产能“骗取”环评批复;浙江国祥股权投资有限公司收购国祥有限存重大“BUG”,英籍陈天麟先生或“幕后”控股。

交易性金融资产高达7亿元,募投补充运营资金2亿元合理性存疑

招股书披露,浙江国祥营业收入分别为101,834.82万元、134,046.71万元和186,653.19万元,主营业务收入分别为98,515.17万元、126,858.05万元和171,408.43万元,综合毛利率分别为28.36%、24.96%和29.62%,其他业务毛利率分别为29.25%、19.78%和47.19%,主营业务毛利率分别为28.33%、25.25%和28.06%,其中2021年受原材料影响主营业务毛利率下滑明显,2022有所恢复仍不及2020年。

浙江国祥资产负债率分别为60.43%、66.55%和58.37%,负债合计分别为57,117.83万元、89,160.84万元和99,684.78万元,其中流动负债金额分别为55,194.93万元、86,343.92万元和97,002.58万元,各期流动负债金额持续增加;其中应付账款分别为19,734.62万元、23,217.06万元和26,990.25万元,占各期流动负债总额比例为35.75%、26.89%和27.82%,应付账款在报告期内持续增长,且占比较大。

招股书披露,浙江国祥各期资产总计分别为94,520.10万元、133,974.51万元和170,777.77万元,其中流动资产分别为63,582.01万元、100,942.40万元和132,040.92万元,占比分别为67.27%、75.34%和77.32%,资产总额增长的同时,流动资产比例持续上升;而各期货币资金却始终维持在9,000.00万元左右,分别为9,031.58万元、8,975.69万元和9,188.71万元。

值得关注的是,浙江国祥流动资产中,交易性金融资产分别为21,069.78万元、40,561.93万元和73,358.05万元,流动资产占比分别为33.14%、40.18%和55.56%,报告期内持续上升,其中2022年交易性金融资产占资产总额的42.95%;招股书显示,交易性金融资产主要系公司购买的大额可转让存单和理财产品。

此外招股书显示,浙江国祥本次公开募资项目中,补充运营资金项目募资2亿元;企业在发展到一定程度用满足自身正常运营以外的资金用作投资理财属于企业规避财务风险的正常操作,但是浙江国祥长期货币资金维持在9,000.00万元左右,应付账款高达2.6亿的情况下,用42.95%的资产购买的大额可转让存单和理财产品是否合理呢?同时公开募资还募资2亿元补充运营资金、占募资金额27%又是否合理呢?

募投项目资金和内容与环评文件不一致,或虚估产能“骗取”环评批复

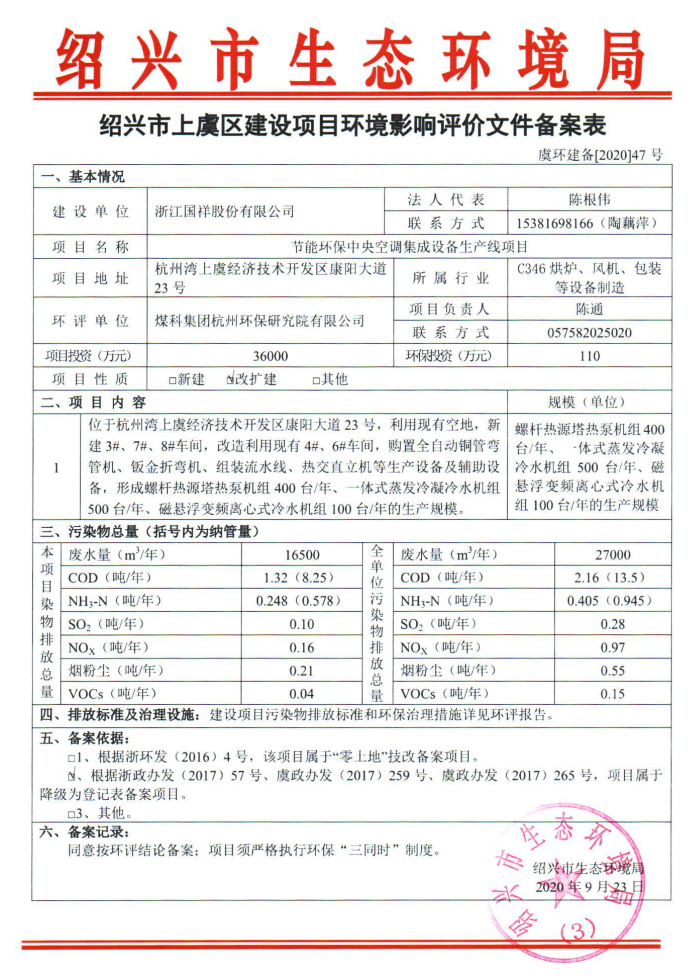

招股书显示,浙江国祥节能环保中央空调集成设备生产线项目公开募资3.43亿,项目总投资3.56亿,项目环保批文号为“虞环建备[2020]47号”;该项目实施投产后,产品包括年产300台高效冷暖型空气源热泵机组、100台磁悬浮变频离心式冷水机组和500台一体式蒸发冷凝冷水机组。

值得关注的是,此前浙江国祥申报科创板文件显示该项目也为募投项目,募资金额为3.6亿,项目总投资3.6亿,项目环保批文号也为“虞环建备[2020]47号”;此前亦称,该项目实施投产后,产品包括年产300台高效冷暖型空气源热泵机组、100台磁悬浮变频离心式冷水机组和500台一体式蒸发冷凝冷水机组。

(截图来源上虞区人民政府官网)

(截图来源上虞区人民政府官网)

为何同一份环评文件,同样的项目实施投产后预期,募投金额和项目投资金额均发生了变化呢?通过查阅环评文件,在上虞区政府官网查询到绍兴市生态环境局批复文件“虞环建备[2020]47号”,显示项目投资金额为3.6亿元,显示项目为“节能环保中央空调集成设备生产线项目”,项目规模为“螺杆热源塔热泵机组400台/年、一体式蒸发冷凝冷水机组500台/年、磁悬浮变频离心式冷水机组100台/年生产规模”,回复文件详细显示了该项目污染物排放总量。

值得关注的是,“虞环建备[2020]47号”环评文件所显示的项目内容与浙江国祥两次申报材料均不一致,申报材料的生产内容与环评文件不一致,且规模从数量上低于环评文件内容;同时此次申报材料项目总投资金额也低于环评文件显示金额;金额不同可能是浙江国祥拿到环评文件与申报相隔时间太久所以搞错了,而生产内容和规模不一样,是不是因为若按照环评文件生产规模运行,环保要求可能会不达标呢?浙江国祥是否存在虚估产能“骗取”环评批复的情况呢?

国祥投资收购国祥有限存重大“BUG”,英籍陈天麟先生或“幕后”控股

招股书披露,2012年9月,国祥控股分次合计向幸福基业支付8,000万元,用于受让国祥有限100%股权;浙江国祥股权投资有限公司(以下简称“国祥投资”)收购国祥有限的资金来源分别为,其中1,100.00万元,来自家庭积累、与朋友合伙投资房地产项目所得及其他对外投资所得等;其中2,455.66万元,由国祥控股向国祥有限拆入;其中4,444.34万元,由幸福基业根据《过渡期间合作协议》《权利义务转让协议》支付所得。

其中4,444.34万元,招股书披露具体情况为,2010年2月,为处理国祥制冷重大资产重组过渡期内相关事务,幸福基业与陈天麟签订《过渡期间合作协议》,约定:陈天麟协助幸福基业资产重组、处置置出资产及上市公司注册地迁址;幸福基业同意支付陈天麟股票限售期股权转让共管资金利息、股权转让税费、资产处置和国祥制冷注册地迁址顾问费用合计3,500万元,并承诺过渡期间国祥制冷损益归陈天麟所有;2010年3月,陈天麟因英国移民申请获批,预计难以履行《过渡期间合作协议》的相关义务,经和幸福基业沟通后,陈天麟于2010年3月30日和陈根伟签订了《权利义务转让协议》,由陈根伟代为履行陈天麟与幸福基业签订的《过渡期间合作协议》的相关权利义务,并约定在陈根伟取得国祥有限控制权十年之内,每年由其或者其指定的第三方按以下规定向陈天麟支付费用:每月支付顾问费用6万元;(2)整年总费用为国祥有限净利润的20%,最高不超过200万元;2012年9月,幸福基业按照上述约定,向陈根伟控制的公司支付了4,444.34万元,其中:(1)原国祥制冷二期股权转让款共管资金利息约500万元;(2)因税务部门发布《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》额外增加的个人所得税税负2,000万元;(3)协助原*ST国祥资产处置和*ST国祥注册地迁址顾问费约1,000万元;(4)国祥有限过渡期间损益944.34万元。

上述材料简单的讲,本来是幸福基业需要支付给陈天麟先生的相关钱款,因为陈天麟先生获得英国移民的申请,可能要忙于移民相关事宜,所以无法履行与幸福基业的相关协议和约定,于是将此部分的权力和义务转让给曾为国祥制冷董事会秘书的陈根伟先生;陈天麟先生与陈根伟先生之间约定简单解释为,与幸福基业的义务和利益,陈天麟先生准让给陈根伟先生,陈根伟先生最终获得4,444.34万元以便认购国祥有限,而陈根伟先生需要十年之内,每月支付顾问费用6万元和国祥有限净利润的20%,最高不超过200万元。

综上,陈根伟夫妇能够顺利收购国祥有限离不开陈天麟先生,作为曾经的得力干将,陈天麟先生出手相助无可厚非,可并不是以债务形式,而是长达10年的约定协议,不光包含定期支付还有公司净利润分成,难免让人质疑是否存在英籍陈天麟先生或“幕后”控股的情况呢,如今10年之期已过,值得关注的2022年浙江国祥撤回科创板时原因之一系为部分股东调整,然后查阅此次招股书并未在2022年期间发生过股权变更,是否与上述“十年之约”有关系呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。