科峰股份IPO | 业绩持续下滑,创业板定位或不符,资产重组存疑点

中沪网了解到,深交所上市审核委员会定于2023年6月21日召开2023年第47次上市审核委员会审议会议,届时将审议浙江科峰有机硅股份有限公司(以下简称“科峰股份”)的首发事项。

据悉,科峰股份是一家以有机硅应用材料为主业,专业从事纺织印染助剂、纳米液体分散染料及其他有机硅产品的研发、生产、销售的高新技术企业、国家级专精特新“小巨人”企业,主要产品包括嵌段硅油、氨基硅油等后整理助剂、前处理助剂、染色印花助剂、纳米液体分散染料和六甲基二硅氧烷等。

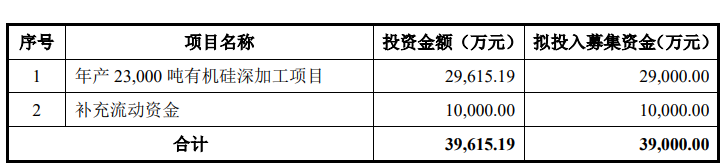

据招股说明书,科峰股份本次拟募集资金39,000.00万元,募集资金扣除本次发行费用后将分别用于公司年产23,000吨有机硅深加工项目和补充流动资金。

(截图来源于科峰股份招股书)

(截图来源于科峰股份招股书)

中沪网查阅相关资料后,发现科峰股份存在以下问题,业绩持续下滑,毛利率也呈下降趋势;产品主要应用于纺织印染领域,创业板定位或不符;资产重组过程存疑点,实控人李云峰为直接获利者。

业绩持续下滑,毛利率也呈下降趋势

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),科峰股份实现营业收入分别为31,382.66万元、51,949.31万元、44,031.55万元;同期扣除非经常性损益后归属于母公司所有者的净利润分别为3,873.86万元、7,074.37万元、6,103.07万元。2022年,公司业绩出现一定幅度的下滑,其中公司营业收入同比下滑15.24%,扣除非经常性损益后归属于母公司所有者的净利润同比下滑13.73%。

此外,2023年1季度,科峰股份实现营业收入11,244.01万元,较2022年同期下降9.58%,扣除非经常性损益后归属于母公司净利润1,922.20万元,较去年同期增加0.05%。不难看出,公司营业收入在今年1季度依旧还呈现下滑的趋势。

科峰股份的主要原材料为DMC、异丙醇和含氢双封头等。报告期内,公司主营业务成本中直接材料成本占比分别为91.77%、94.40%和92.42%(不包含运费),占主营业务成本的比例较高,其中公司原材料又以DMC为重。报告期各期,公司DMC采购平均单价分别为15.84元/kg、26.12元/kg、20.61元/kg,受DMC市场价格大幅增长的影响,公司主营业务毛利率出现较大幅度的下降。报告期各期,公司主营业务毛利率分别为28.71%、26.50%和26.73%,呈下降趋势。

产品主要应用于纺织印染领域,创业板定位或不符

自从创业板实施注册制以来,能否符合“三创四新”定位对于想要在创业板上市的企业愈发重要,而在2022年12月30日,深交所正式发布的《创业板企业发行上市申报及推荐暂行规定(2022年修订)》(以下简称“《暂行规定》”)显示,要符合创业板对成长型创新创业企业的要求,在营业收入上,需满足最近一年营收金额达到3亿元以上,若未能达到3亿规模的营收,则需要最近三年的营收复合增长率不低于20%;在研发投入上,需满足研发投入复合增长率不低于15%,或者合计金额不低于5000万元。该规定颁布旨在进一步细化创业板“三创四新”定位标准,而该项规定颁布之后,也导致多家拟创业板IPO企业铩羽而归。可见,现在对于拟在创业板上市的企业创业板定位更加趋于严格,而近年来多家IPO企业都因为该问题受到深交所和创业板上市委的关注。值得注意的是,科峰股份在上会前夕的多次问询中,科峰股份创业板定位遭到了深交所的接连问询。

根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》,(一)农林牧渔业;(二)采矿业;(三)酒、饮料和精制茶制造业;(四)纺织业;(五)黑色金属冶炼和压延加工业;(六)电力、热力、燃气及水生产和供应业;(七)建筑业;(八)交通运输、仓储和邮政业;(九)住宿和餐饮业;(十)金融业;(十一)房地产业;(十二)居民服务、修理和其他服务业。上述原则上不被支持申报在创业板发行上市,除非与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合。虽然在招股书中科峰股份属于“化学原料和化学制品制造业”,但是其主要产品嵌段硅油、氨基硅油主要应用于纺织印染领域,由此看来科峰股份是否符合“三创四新”定位就可能不够清晰。而且近年来,所属“化学原料和化学制品制造业”的企业大多也选择在主板上市。

而对于创业板定位,科峰股份在招股书中说明到,公司核心产品嵌段硅油分子改性能力较强,开发了多个新产品配方和工艺,产品具有创新性。同时公司也在探索产品在新能源汽车、电子器件等新产业的应用,并拥有了相关技术储备,同时公司正在研究锂电助剂硼酸酯(TMSB)和磷酸酯(TMSPA)技术,待技术成熟、投入市场后,能够有效拓展公司的利润增长空间。从上述话术中,可以发现,所以公司产品具有创新性应该属于一中自夸的行为,而对于公司在探索产品在新能源相关领域应用无疑只是在“画饼”,因此据招股书显示,公司“锂电助剂硼酸酯(TMSB)和磷酸酯(TMSPA)的研发及产业化项目”的研发预算仅为155万元,而且公司与新能源相关领域的研发项目的预算超过150万元的项目也仅仅只有这一项。似乎公司在推动与新技术、新产业、新业态、新模式的“深度融合”并不能实实在在体现出来,试问科峰股份是否真正符合创业板定位呢?

资产重组过程存疑点,实控人李云峰为直接获利者

据招股书显示,在收购浙江科峰新材料有限公司(以下简称“科峰新材”)以前,科峰新材系科峰股份实际控制人李云峰控制的企业,主要从事纺织印染助剂的研发、生产与销售。为整合科峰股份业务,避免同业竞争和关联交易,科峰股份决定对科峰新材进行资产重组。

2019年3月17日,科峰有限召开股东会,审议通过了关于受让科峰新材股权的相关事宜,同意以人民币2,470.00万元的价格受让(以下简称“杭州科峰”)持有的科峰新材46.43%的股权。

2019年3月18日,科峰新材召开董事会,全体董事一致同意:1、科峰(香港)实业有限公司(以下简称“科峰香港”)将其占公司53.57%的股权计300.00万美元出资额转让给李云峰;杭州科峰将其占科峰新材46.43%的股权计260.00万美元出资额以人民币2,470.00万元的价格转让给科峰有限。

2019年6月16日,科峰有限召开股东会,审议通过了关于受让科峰新材股权的相关事宜。同意以人民币2,919.00万元的价格受让李云峰持有的科峰新材53.57%的股权。

2019年6月17日,科峰新材召开股东会,全体股东一致同意李云峰将其所持有的科峰新材53.57%的股权计1,952.28万元出资额以人民币2,919.00万元的价格转让给科峰有限。

从上述资产重组情况来看,科峰股份收购科峰新材100%股权经过两次股权转让,其中科峰香港所持科峰新材53.57%的股权先转让给了李云峰,之后李云峰再将所持科峰新材53.57%的股权转让给科峰股份,为什么科峰香港不直接转让给科峰股份,而中间却还要通过李云峰呢?另外,根据杭州科峰将其占科峰新材46.43%的股权转让给科峰有限的价格来计算,科峰新材100%对应价值为5,320万元,因此科峰新材53.57%的股权对应价值为2,850万元。而科峰股份受让李云峰持有的科峰新材53.57%的股权的价格为2,919万元,高出69万元,也就是说,科峰股份收购科峰新材53.57%的股权经李云峰一手,李云峰从中获利了69万元,试问这其中股权转让的定价是否合理呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。