金智教育IPO | 股权激励有违《企业会计准则》,独董对外兼职隐而未宣

中沪网了解到,深交所上市审核委员会定于2023年7月13日召开2023年第52次上市审核委员会审议会议。届时将审议江苏金智教育信息股份有限公司(以下简称“金智教育”)的首发申请。

据悉,金智教育是国内领先的高校信息化服务提供商,以自主研发的基于私有云和公有云架构的智慧校园运营支撑平台产品、应用系统产品为基础,为高等院校和中职学校提供软件开发、SaaS服务、运维服务、系统集成等信息化服务。

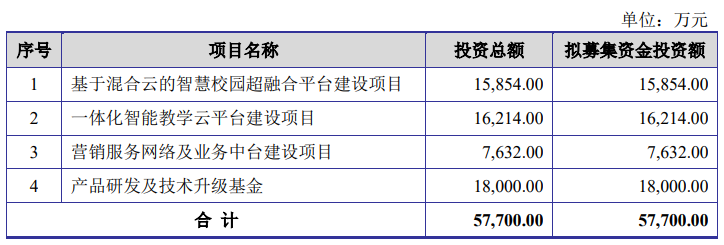

据招股书显示,金智教育本次拟在深交所创业板募资57,700.00万元,募集资金扣除本次发行费用后将用于公司“基于混合云的智慧校园超融合平台建设项目”、“一体化智能教学云平台建设项目”、“营销服务网络及业务中台建设项目”、“产品研发及技术升级基金”。

(截图来源于金智教育招股书)

(截图来源于金智教育招股书)

中沪网查阅相关资料后,发现金智教育存在以下问题,营收和净利润双双下滑,赊销问题凸显,收入或“纸上富贵”;低价增资进行股权激励却未进行股份支付合理性不足,且有违《企业会计准则》;独董对外兼职隐而未宣,或还遗漏多家关联方。

营收和净利润双双下滑,赊销问题凸显

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),金智教育实现营业收入分别为47,531.04万元、49,164.78万元、45,495.24万元;同期净利润分别为7,332.05万元、7,892.55万元、7,754.94万元。从数据上不难看出,报告期内,公司业绩处于停滞状态,而且2022年营业收入和净利润均双双出现下滑,其中公司2022年营业收入比2020年的营业收入还要低2,035.80万元,也就是说,公司2020年-2022年的营业收入的复合增长率为负数。

报告期各期,金智教育经营活动产生的现金流量净额分别为6,631.09万元、-486.19万元、4,513.93万元,波动较大,而且与当期净利润存在较大差额。

报告期内,金智教育现金流不稳定,甚至在2021年处于“失血”状态,这与其公司公司应收账款金额较大且回款周期较长有着较大的联系。报告期各期末,公司应收账款及合同资产合计余额分别为25,304.07万元、33,996.33万元和35,615.89万元,占各期营业收入的比例为53.24%、69.15%和78.28%,占比逐年提高。不仅如此,公司报告期各期末,公司的应付账款主要为一年以内的应付账款,占比分别为73.89%、81.97%和79.73%。一般来说,公司应收账款占同期营业收入的收入比例过高,这相当于部分收入是“纸上富贵”,实际贡献给业绩的收入十分有限。

低价增资进行股权激励却未进行股份支付合理性不足,且有违《企业会计准则》

据招股书显示,2008年1月,江苏金智科技股份有限公司(以下简称“金智科技”)以货币出资1,000万元人民币成立金智有限历史上,金智教育曾存在多次股权转让与增资。

2009年7月,金智有限第一次增资,南京国信金智创业投资中心(有限合伙)(以下简称“国信金智”)以1.2元/注册资本的增资价格认缴金智有限800万元的注册资本。

2009年9月,金智有限第二次增资,南京明德信息科技有限公司(以下简称“南京明德”)以1元/注册资本的增资价格认缴金智有限500万元的注册资本。

2010年12月,金智有限第一次股权转让,金智科技以1.7元/注册资本的价格向南京金智创业投资有限公司(以下简称“金智创投”)转让其持有金智有限1,000万元的出资额。

2011年12月,金智有限第三次增资,南京明德、天津明德志同企业管理咨询中心(有限合伙)(以下简称“天津明德”)以1.3123元/注册资本的增资价格分别认缴金智有限200万元、300万元的注册资本。

从上可以看出,南京明德2009年9月增资价格1元/注册资本低于2009年7月国信金智的增资价格1.2元/注册资本;南京明德、天津明德2011年12月增资价格1.3123元/注册资本低于2010年12月金智科技转让股权价格1.7元/注册资本。对此,金智教育解释说上述差异系因南京明德、天津明德当时分别为金智教育股权激励的持股平台,两次增资入股系金智教育实施股权激励,所以该两次增资入股价格略低于前次增资/股权转让价格具有合理性。

根据《企业会计准则》的规定,由于上述股权激励不存在服务期约定,应在授予日一次性确认股份支付费用,因此金智有限应在2009年确认股份支付金额100万元,在2011年12月因确认股份支付193.85万元,两次股权激励应进行股份支付会计处理确认股份支付费用的金额合计为293.85万元。但是金智有限却对上述股权激励未做任何股份支付,这是否合理?

独董对外兼职隐而未宣,或还遗漏多家关联方

根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书》第四十三条规定,金智教育应披露董事、监事、高级管理人员及其他核心人员的简要情况;同时,金智教育还应说明董事、监事、高级管理人员及其他核心人员的兼职情况及所兼职单位与金智教育的关联关系。

茅宁现担任金智教育独立董事,据招股书显示,矛宁对外兼职多家企业,但招股书对矛宁的对外兼职情况或未详尽披露。

据天眼查显示,华海电脑数码通讯广场连锁股份有限公司(以下简称“华海电脑”)成立于2003年,系南京新华海科技产业集团有限公司子公司。矛宁现担任华海电脑董事一职。南京新康达磁业股份有限公司(以下简称“新康达”)成立于1999年,矛宁现担任新康达董事一职。江苏龙腾工程设计股份有限公司(以下简称“龙腾股份”)成立于2006年,矛宁现担任龙腾股份董事一职。另外,天眼查还显示,上述华海电脑、新康达、龙腾股份董事矛宁与金智教育独立董事矛宁为同一人但是招股书对华海电脑、新康达、龙腾股份却只字未提。

陈良华现担任金智教育独立董事,据招股书显示,陈良华对外也兼职多家企业,但金智教育招股书对陈良华的对外兼职情况或也未详尽披露。

据天眼查显示,南京东方企业(集团)有限公司(以下简称“东方企业”)成立于1990年,陈良华现担任东方企业董事一职,而天眼查还显示,东方企业董事陈良华与金智教育独立董事陈良华也为同一人,但金智教育招股书对东方企业却也为提及。

另外,根据《深交所创业板规则关于关联方及关联交易的认定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。也就是说,华海电脑、新康达、龙腾股份、东方企业还应该认定为金智教育关联方,因此金智教育此举或还遗漏多家关联方。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。