京仪装备IPO | 外部股东身份存疑,供应商选择标准前后表述不一

中沪网了解到,上海证券交易所上市审核委员会定于2023年7月18日召开2023年第64次上市审核委员会审议会议,届时将审议审议北京京仪自动化装备技术股份有限公司(以下简称“京仪装备”)的科创板首发事项。

据悉,京仪装备主要从事半导体专用设备的研发、生产和销售,主营产品包括半导体专用温控设备(Chiller)、半导体专用工艺废气处理设备(Local Scrubber)和晶圆传片设备(Sorter)。

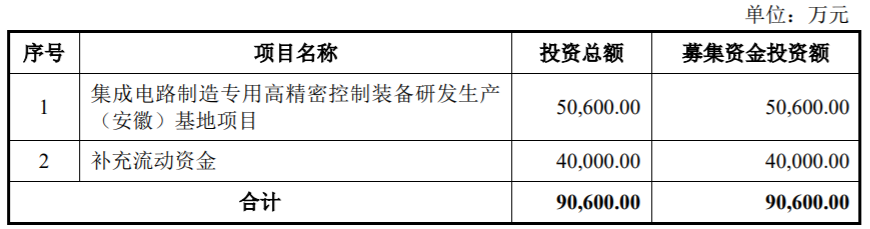

招股书显示,京仪装备此次拟公开募资90,600.00万元,募资金额将用于集成电路制造专用高精密控制装备研发生产(安徽)基地项目以及补充流动资金,其中流动资金拟募资40,000.00万元。

(截图来源于京仪装备招股书)

通过查阅相关资料,中沪网发现京仪装备主要存在以下问题,外部股东身份存疑,突击入股有失合理性;速动比率和流动比率持续下降,资产负债率持续上升;供应商资质存疑,供应商选择标准前后表述不一。

外部股东身份存疑,突击入股有失合理性

招股书显示,京仪装备在申报前12个月,3家公司入股,申报前6个月,12家公司获得转让股权和除国丰鼎嘉,其他11家均为新增股东;总计,京仪装备申报前12个月内通过增资扩股、股权转让新增股东14名。

招股书显示,2021年12月15日,京仪装备召开2021年第四次临时股东大会,审议通过《关于北京京仪自动化装备技术股份有限公司2021年度引进投资方进行增资的议案》,同意新增泰达盛林、橙叶峻荣、中信证券投资三名股东;此次增资价格为25.00元/股,3名股东股份数量一样均为200.00万股,总投资金额为15,000.00万元。

招股书显示,2022年6月及7月,方富资本、农谷方富分别将其持有的公司股份转让给第三方,第三方具体为信银明杰、新鼎啃哥、航天国调、维通光信、芯存长志、嘉兴宸玥、尖端芯片、中山宸玥、国丰鼎嘉、宁波先达、海南悦享和博涛科技,此次股权转让价格为27.00元/股,方富资本和农谷方富累计获得股权转让款47,925.00万元,共计转让股份为1,775.00万股;值得关注的是,方富资本和农谷方富此前曾持有京仪装备5%以上股份,然而此次股权转让后,不再持有京仪装备股份。

更值得关注的是此次转让转让对象中,博涛科技的资质以及身份存疑,资料显示,博涛科技的入股背景及原因为农谷方富退出投资,博涛科技作为机构投资者受让公司部分股权,博涛科技看好京仪装备发展;其资金来源为自有或自筹资金;招股书显示博涛科技持有公司30.00万股股份,占公司股份总数的0.24%,招股书显示,除博涛科技外,其他新增股东主营业务主要均和项目投资和股权投资等投资相关业务相关,而招股书显示c的业务范围为“技术推广服务、计算机软硬件技术开发、咨询、转让服务;货物及技术进出口业务;计算机系统集成;建筑智能化工程;批发和零售业。(依法须经批准的项目,经相关部门批准后方可开展经营活动)”,与项目投资以及股权投资等相关业务毫无关系。

(截图来源于天眼查)

(截图来源于天眼查)

此外通过查询工商资料,博涛科技注册资本为2,100万元,此外博涛科技为自然人陈宏100%持股,而实缴资本仅为10万元,参保人数为0人,疑似博涛科技并未实际经营;然而工商资料查询到博涛科技2022年以前有大量的电商行业招聘信息,值得关注的是2021年之后再无任何招聘信息,此外工商资料还显示博涛科技存在税收异常的情况。

(截图来源于天眼查)

综上,京仪装备申报前的12个月的增资入股是否太过“急切”,在履行必要程序是是否存在“打折”现象?在股权转让过程中,对转让对象的资质是否进行审查?股权转让的具体原因和交易背景背景是否真实,股权交易过程是否合法?

速动比率和流动比率持续下降,资产负债率持续上升

招股书显示,报告期各期,京仪装备的营业收入分别为34,879.78万元、50,137.21万元和66,372.32万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-94.99万元、5,490.21万元和8,202.21万元;其应收账款账面价值分别为14,811.28万元、18,748.02万元和20,112.41万元,占流动资产的比例分别为36.22%、22.06%和16.13%,随着营业收入增加应收账款金额也持续增加,占比逐渐降低;其存货账面价值分别为14,899.14万元、36,437.48万元和69,913.50万元,占流动资产的比例分别为36.44%、42.87%和56.08%,比例持续上升;其中发出商品账面价值分别为3,875.11万元、19,372.33万元和37,460.41万元,占各期末存货账面价值的比例分别为26.01%、53.17%和53.58%。

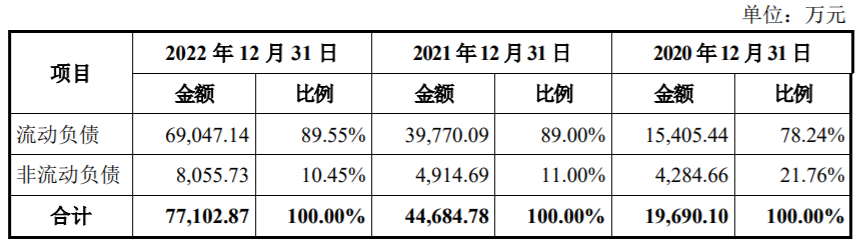

招股书显示,京仪装备的负债资产规模相对较大,报告期各期末,负债额分别为19,690.10万元、44,684.78万元和77,102.87万元,且流动负债占比较大并呈上升趋势,流动负债占总负债的比例分别为78.24%、89.00%和89.55%;值得关注的是,并且其流动比率和速动比率持续下降,资产负债率持续上升,流动比率分别为2.65、2.14和1.81,速动比率分别为1.69、1.22和0.79,资产负债率分别为44.28%、49.44%和58.44%,同行可比公司资产负债率的平均值分别为45.35%、45.52%和41.94%。

(截图来源于京仪装备招股书)

(截图来源于京仪装备招股书)

同时,京仪装备的现金流表现一般,其中经营活动现金流量净额分别为-10,577.28万元、2,234.19万元和335.64万元;其中投资活动产生的现金流量净额分别为-233.70万元、-102.86万元和-1,235.34万元;值得关注的是京仪装备2022年营业成本为40,108.63万元,在流动比率和速动比率持续下降、资产负债率持续上升的情况下,若存在无法按时向客户收回款项或筹资活动受到限制,可能导致京仪装备面临一定流动性风险,公司资金周转在未来恐犯难。

供应商资质存疑,供应商选择标准前后表述不一

京仪装备选择供应商的标准不一,招股书和问询答复选择标准重点发生明显变化。招股书显示,京仪装备为加强对供应商的管理及筛选,公司采购中心会同品质中心、研发中心及运营效率中心下属的生产部等相关部门对供应商进行遴选和评估,考察供应商的资质实力、产品质量情况、供货及时性等方面,招股书显示,在对供应商的选择上,主要关注点为资质实力、产品质量情况、供货及时性,从表述顺序上看,供应商的资质实力放在第一位。

然而面对证监会关于京仪装备选择供应商的标准,主要供应商从事生产业务还是贸易业务,部分供应商成立不久即成为发行人主要供应商的原因;在员工人数较少、注册资本和实缴资本较少的情况下,供应商经营规模较大、能够满足京仪装备采购需求的原因相关问题时,京仪装备的选择标准发生变化,在问询答复中显示京仪装备选择主要供应商主要以产品质量、供应能力、服务水平、价格等作为筛选的标准,关于供应商的资质“闭口不谈”。京仪装备是否有意逃避供应商资质问题,还是在供应链管理和筛选上并没有相对稳定的标准或是没有标准?

在京仪装备众多供应商中,值得关注的是香河海春和万维克林,香河海春和万维克林在报告期各期合并披露为京仪装备第一大供应商,其中交易金额分别为6,120.16万元、4,655.33万元和8,535.74万元,占总采购比例为21.89%、8.93%和11.65%,香河海春和万维克林主要为京仪装备提供电气元件、加工服务、清洗机、维护服务等。

招股书显示,张东华持有香河海春100%股权,韦海玉与张东华为夫妻关系,韦海玉持有万维克林40%股权,香河海春和万维克林存在关联关系。

(截图来源于天眼查)

(截图来源于天眼查)

京仪装备问询答复资料显示,香河海春厂房面积超过3,000平方米,拥有立式加工中心、数控车床、电火花设备、立体加工铣床等生产设备,员工人数超过120人;然而通过查阅工商资料,香河海春参保人数仅为25人,企业注册资本仅为200万,并且未实缴。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。