森峰科技IPO | 核心技术来源存疑,对赌协议“精准卡点”冲击创业板

中沪网了解到,深圳证券交易所上市审核委员会定于2023年8月17日召开2023年第6 4次上市审核委员会审议会议,届时将审议审议济南森峰激光科技股份有限公司(以下简称“森峰科技”)的创业板首发事项。

据悉,森峰科技是一家激光加工智能制造解决方案提供商,主要从事激光加工设备及智能制造生产线的研发、生产、销售及服务;主要产品覆盖激光切割设备、激光焊接设备、激光熔覆设备等加工设备,以及激光柔性加工生产线、智能钣金折弯中心、钣金成形柔性生产线等激光加工智能制造领域的系统解决方案;产品主要应用于汽车零部件、工程机械、建筑桥梁模板、装配式建筑、特变电输送铁塔、煤炭开采及石油化工设备等领域的精密制造。

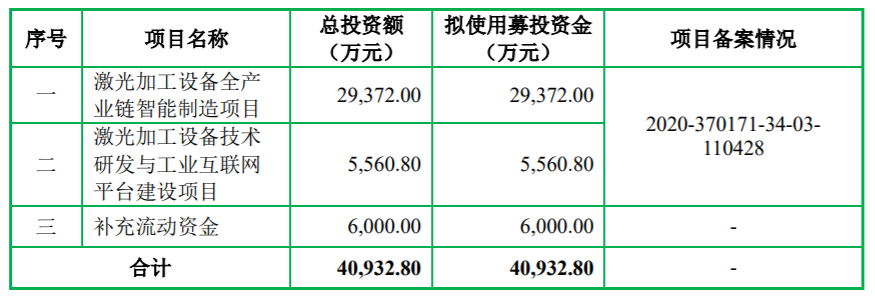

招股书显示,森峰科技此次拟公开募资40,932.80万元,募资金额将用于激光加工设备全产业链智能制造项目、激光加工设备技术研发与工业互联网平台建设项目以及补充流动资金。

(截图来源于森峰科技招股书)

(截图来源于森峰科技招股书)

通过查阅相关资料,中沪网了解到森峰科技存在以下问题,研发投入不及同行,核心技术来源存疑;对赌协议“精准卡点”冲击创业板,发行失败将触发恢复股权回购条款;实际控制人因前股东负债,募资流动资金6,000.00万元或用于分红还债。

研发投入不及同行,核心技术来源存疑

招股书显示,森峰科技2020-2022年主营业务收入分别为71,599.62万元、82,314.75万元和96,313.38万元,各期扣除非经常性损益后归属于母公司股东的净利润分别为1,208.23万元、5,921.20万元和9,618.76万元;按照营收项目类别分类,报告期内,激光加工设备收入分别为55,925.09万元、80,710.11万元和91,286.89万元,占主营业务收入比重分别为78.11%、98.05%和94.78%,为 公司最主要的收入来源。

(截图来源于森峰科技招股书)

(截图来源于森峰科技招股书)

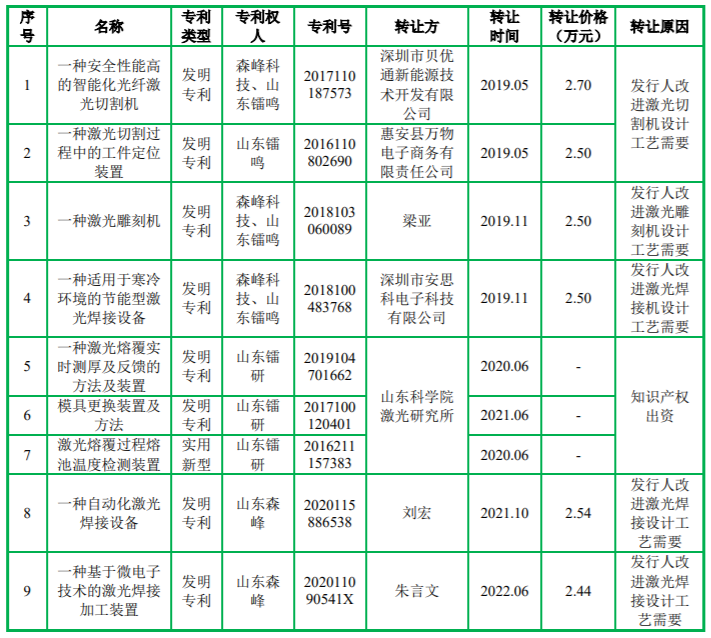

其中,激光加工设备细分为光纤激光切割设备、激光焊接设备、激光熔覆设备和其他激光加工设备;上述设备均需要依托众多的专利技术才能实现更好的技术提升,为客户提供更好的产品;招股书显示,截至2022年12月31日,森峰科技共有境内专利577项,其中发明专利41项、实用新型专利408项、外观设计专利128项;拥有境外发明专利2项、国际PCT3项。

然而值得关注的是,41项发明专利有8项系受让取得,并且均涉及森峰科技核心产品激光加工设备,其中山东科学院激光研究评估价值为360万元的6项知识产权(含1项发明专利、2项发明专利申请权、1项实用新型专利、2项软件著作权,截至报告期末均已完成权利变更登记)对山东镭研出资,未对专利单独出具评估报告。

(截图来源于森峰科技招股书)

(截图来源于森峰科技招股书)

然而更值得关注的是,其中专利号为2016110802690,名称为一种激光切割过程中的工件定位装置的发明专利受让于一家名为惠安县万物电子商务有限责任公司(以下简称“万物电子商务”),通过工商资料信息查询到,万物电子商务经营范围为“通过互联网批发零售:日用品、办公用品、家用电器、文化体育用品、工艺美术品、服装、鞋帽、针纺织品、电子产品、金属制品、水泥制品、玻璃制品、塑料制品、橡胶制品、石材、石雕工艺品、化妆品、计算机软硬件;互联网技术服务与咨询、互联网技术开发与转让。(依法须经批准的项目,经相关部门批准后方可开展经营活动)”;万物电子商务不仅在主营业务上与森峰科技业务几乎毫无关系,并且在人员以及公司资质上都值得商榷,工商资料显示其注册资本为100万人民币,实缴仅为3万元,同时为一家“零人”公司;专利号为2016110802690,名称为一种激光切割过程中的工件定位装置的发明专利的来源真实性以及该项专利的技术先进性存疑。

(截图来源于天眼查)

(截图来源于天眼查)

除了上述森峰科技多项发明专利为受让所得以及一项发明专利的来源存疑的情况,森峰科技在研发投入上也不及同行,各期研发支出分别为4,792.30万元、5,035.30万元和6,143.16万元,研发投出占比分别为6.56%、5.95%和6.20%,同行的平均水平为7.20%、6.35%和7.30%,其中大族激光分别为10.20%、8.54%和10.75%;更值得管制的一点森峰科技作为一家技术引领型公司,2022年销售费用竟然是研发费用的两倍还多,2022年森峰科技的销售费用为13,675.97万元;同时森峰科技研发人员的平均薪酬均低于销售人员和管理人员的平均薪酬,森峰科技研发人员的平均薪酬分别为9.09万元/年、11.41万元/年和13.62万元/年,销售人员的平均薪酬分别为13.01万元/年、15.73万元/年和17.01万元/年,管理人员的平均薪酬分别为10.53万元/年、13.77万元/年和16.97万元/年。

(截图来源于森峰科技招股书)

(截图来源于森峰科技招股书)

综上,森峰科技在核心技术上,多项发明专利为受让所得,并且个别发明专利存在“来历不明”的情况;在研发投入上不及同行,公司研发人员的工资较低;森峰科技的技术先进性以及未来的科研情况需要打一个问号。

对赌协议“精准卡点”冲击创业板,发行失败将触发恢复股权回购条款

资料显示,2021年12月,济南园梦、济南建华、中投建华、建华高新、张松伟、普济无量、济高投保、湖州佳宁、深创投、山东红土等10名股东分别与实际控制人李峰西、李雷及公司等其他协议签署方签署了补充协议,约定(1)如截至2022年6月30日,森峰科技未向深沪交易所递交首次公开发行并上市申报材料,则济南建华、建华高新、湖州佳宁、中投建华、张松伟、济南园梦、普济无量等7名股东有权要求李峰西、李雷回购股权,深创投、山东红土、济高投保等3名股东有权要求恢复原对赌协议。但前述条款自2022年6月30日前森峰科技向深沪交易所递交首次公开发行股票并上市申报材料并被受理之日起彻底解除且自始无效。(2)如森峰科技首次公开发行股票并上市失败,则前述10名股东有权要求李峰西、李雷履行回购股权条款;其中值得关注的是,第一点在对赌协议约定时间为2022年6月30日,事件为森峰科技是否向向深沪交易所递交首次公开发行股票并上市申报材料;第二点为深创投、山东红土、济高投保等3名股东有权要求恢复原对赌协议,具体原对赌协议或存在其他利益安排。

招股书显示,济南园梦、济南建华、中投建华、建华高新、张松伟、普济无量、济高投保、湖州佳宁、深创投、山东红土10名股东共计持有森峰科技22.7%的股份;其中深创投、山东红土、济高投保等3名股东的股份来自于森峰科技前股东助推民企;而助推民企的股份又来自于森峰科技前股东东兴博元;助推民企股份来源基于,2020年初,由于森峰科技业绩不达预期,东兴博元认为森峰科技上市前景较差,因此希望退出投资,经协商,以森峰科技实际控制人指定第三方股东的形式,按照对赌协议约定的赎回价格(10%年利)承接了东兴博元所持有的公司全部股权,其中东兴博元向助推民企转让21.1631万元注册资本,次股权转让价格为141.76元/注册资本,系股权转让双方基于东兴博元入股价格加上持股期间年息10%的收益;值得关注的是,首先是东兴博元转让股份对象是由森峰科技实际控制人指定第三方,其中包含助推民企;其次,指定第三方的转让价格包含了按照对赌协议约定的赎回价格(10%年利);因此才有了深创投、山东红土、济高投保等3名股东有权要求恢复原对赌协议,基于历史沿革问题,在东兴博元不看好森峰科技上市前景的情况下,实际控制人指定第三方获取受让股份,并且转让价格按照按照对赌协议约定的赎回价格,森峰科技或与深创投、山东红土、济高投保等3名股东存在潜藏协议或其他利益安排。

综上,森峰科技因历史沿革问题或与部分股东存在潜在协议或者其他利益安排,并且在资料中明确若触发回购条款或其他对赌协议,均将是大部分与实际控制人之间协议,其中包含回购条款以及经济补偿条款等,若触发相关条款,森峰科技股权结构将发生较大变化,进而表明其现有股权结构的稳定性存在一定的问题。

实际控制人因前股东负债,募资流动资金6,000.00万元或用于分红还债

招股书显示,截至招股说明书签署日,森峰科技实际控制人李峰西、李雷通过直接和间接方式合计持股35,202,085股,占森峰科技总股本的61.76%,若成功上市发行后占森峰科技总股本的46.32%;实际控制人待偿还的付款义务及其他债务金额合计约3,699.23万元,其中对历史股东东兴博元付款义务金额为3,200万元,约定主要于森峰科技上市后支付;个人借款本金为300万元,主要系实际控制人出于临时周转需求的短期借款。

资料显示,由于森峰科技业绩不达预期,东兴博元认为森峰科技上市前景较差,因此希望退出投资,经协商,以森峰科技实际控制人指定第三方股东的形式,按照对赌协议约定的赎回价格(10%年利)承接了东兴博元所持有的公司全部股权,2020年8月、2021年1月,东兴博元分别将其持有的公司股权转让给助推民企、建华高新、张松伟和普济无量,转让后,东兴博元不再持有公司股权;基于历史业绩补偿方案:如果某年度公司实际净利润低于当年经营目标90%的,则调整投资方对森峰科技的投后估值,由实际控制人给予现金补偿或股权补偿,并由公司承担连带保证责任;这里值得关注的是,关于相关现金补偿或股权补偿,森峰科技承担连带保证责任。

资料显示,为补偿东兴博元对森峰科技发展提供的资金支持和帮助,森峰科技实际控制人向东兴博元支付款项3,500.00万元;协议各方签署完毕当日,森峰科技实际控制人向东兴博元支付300.00万元;若森峰科技于2024年6月30日前在深交所完成创业板首次公开发行股票并上市,则森峰科技实际控制人按照下述所列时间孰早的原则向东兴博元支付剩余3,200.00万元;若森峰科技本次未能在2024年6月30日前在深交所完成创业板首次公开发行股票并上市,则森峰科技实际控制人应当在2024年6月30日前向东兴博元支付700.00万元;若森峰科技未来最终完成在国内上交所或深交所首发上市,则自森峰科技最终完成首发上市之日起180个自然日内或自森峰科技上市后分红资金到达森峰科技实际控制人账户之日起3个工作日内(孰早原则),森峰科技实际控制人应向东兴博元或其届时指定账户支付剩余2,500.00万元。④协议自协议各方签字/盖章且东兴博元收到森峰科技实际控制人支付的300万元款项之日起生效。

综上,森峰科技实际控制人因森峰科技与前股东东兴博元相关协议需要对其补偿对森峰科技发展提供的资金支持和帮助形成了3,500.00万元,并且森峰科技需要承担连带保证责任;然而值得关注的是,此次森峰科技拟公开募资补流6,000.00万元,基于2022年归母净利润为9,618.76万元,基于森峰科技现金分红条款中“公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%”,若森峰科技成功上市,2023年利润情况与2022年大致一样,则可以拿出7,695.00万元进行现金分红,而按照实际控制人持股比例46.32%将获得分红3,564.32万元,正好可以“弥补”或“填补”实际控制人对于东兴博元的补偿款,当然这种情况是在现金流允许的情况下,而基于此前2022年森峰科技进行现金分红1,500.00万元,加之此次募资补流6,000.00万元,在满足条件的情况下正好可以实现上述现金分红情况。

综上,实际控制人因前股东东兴博元负债,到底是业绩补偿还是存在潜在纠纷或其他利益安排需要打一个问号;募资补流金额对应实际控制人的债务存在数据“近乎完美”的情况是否有意为之呢?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。