大牧人IPO | 股权代持存隐忧,营收和利润双双下滑且存进一步下滑趋势

中沪网了解到,深交所上市审核委员会定于2023年8月17日召开2023年第63次上市审核委员会审议会议,届时将审议青岛大牧人机械股份有限公司(以下简称“大牧人”)的首发事项。

据悉,大牧人自设立以来,一直专注于畜禽养殖机械设备的研发、设计、生产、销售和安装,是目前国内规模较大的成套养殖设备制造商和养殖场整体解决方案提供商。

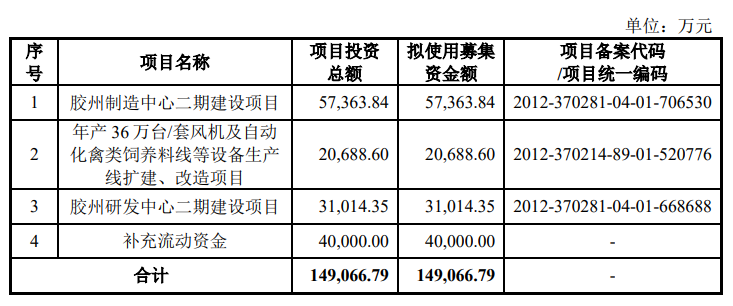

据招股书显示,大牧人本次拟募集资金149,066.79万元,募集资金扣除本次发行费用后将分别用于公司“胶州制造中心二期建设项目”“年产36万台/套风机及自动化禽类饲养料线等设备生产线扩建、改造项目”“胶州研发中心二期建设项目”“补充流动资金”。

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

中沪网查阅相关资料后,发现大牧人存在以下问题,IPO期间因实名举报含泪搁置,历史股权代持存隐忧;营收和利润双双下滑且存进一步下滑趋势,现金流不断恶化;信披数据前后矛盾,真实性令人质疑。

IPO期间因实名举报含泪搁置,历史股权代持存隐忧

早在2021年6月,大牧人便向深交所提交了申报稿,而且于去年5月顺利过会,遗憾的是,在过会后的一个月,大牧人因股权代持纠纷遭原发起股东向证监会实名举报,范天铭、李敏悦二人实名向证监会递了一封举报信,直言大牧人招股书有关股权清晰、稳定,代持关系终止无争议等表述均属虚假陈述。同时,二人作为原告,将大牧人告上了法庭,并以徐斌、WellMountInvestmentLimited(以下简称“香港佳峰”)为第三人,分别向青岛市中级人民法院提起股东资格确认之诉因涉及股权之争,大牧人引发了证监会的再次审查,上市进程也不得不暂时搁置。在经历长达十个月的时间后,大牧人好在胜诉了,但2023年全年注册制实行,大牧人本次也算得上“二次上会”了,而大牧人股份纠纷可以说长达十多年。

大牧人前身为大牧人有限,于2005年8月16日,由无锡大牧人畜牧机械有限公司(以下简称“无锡大牧人”)与香港佳峰共同出资成立“青岛大牧人机械有限公司”,注册资本为20万美元,其中无锡大牧人以折合15万美元的人民币出资,占注册资本75%;香港佳峰以5万美元现汇出资,占注册资本25%。

2008年12月,无锡大牧人将其所持31.25%股权转让给山东新希望六和集团有限公司(下称“新希望六和”),将其剩余37.5%股权转让给武汉科谷技术发展有限公司(以下简称“武汉科谷”),至此退出大牧人有限。而在无锡大牧人持有大牧人有限股权期间,存在多起股东股权代持问题。其中之一就是徐斌持有的22%的股权中,并为许荣华、范天铭、李敏悦分别代持4%。

无锡大牧人在退出大牧人有限的股东之列后,2009年,徐斌将所持无锡大牧人22%股权转让予大牧人有限,而后无锡大牧人经股东会同意公司解散,并于2012年11月注销。

其实,在无锡大牧人持股大牧人有限期间,徐斌、许荣华、范天铭、李敏悦同时还为江苏牧羊集团有限公司(以下简称“牧羊集团”)的主要股东。值得一提的是,因价值观不同,徐斌、许荣华、范天铭、李敏悦在牧羊集团产生了诸多矛盾,在2002年,徐斌就曾因不满董事会人事安排,自己便带人外出创业,2008年因李敏悦和范天铭的举报,2008年9月11日,公安机关以涉嫌假冒注册商标罪将许荣华刑拘。无锡大牧人就是在这一年底退出大牧人有限。而在2009年5月徐斌转让无锡大牧人股权时,并未能联系上范天铭、李敏悦征得其同意并支付股权转让款。当大牧人在2022年5月顺利过会后的一个月,范天铭和李敏悦认为,2009年无锡大牧人的各股东通过一系列的股权交易,“均成功平移为大牧人的股东,而且各方的持股比例高度一致”,因此双方的代持关系实际应延续至青岛大牧人。因此,范天铭和李敏悦以此为由将大牧人告上法庭,同时还向证监会进行了举报。受此影响,大牧人上市只能被迫暂停。虽然,在上述范天铭、李敏悦与大牧人、徐斌、香港佳峰的股权纠纷中,法院判决驳回原告了范天铭、李敏悦的全部诉讼请求,但不排除后续各方产生其他诉讼纠纷的风险,对此大牧人也在招股书坦言到。

据招股书显示,大牧人现有5位股东,前三大股东武汉科谷、香港佳峰、山东六和均持有大牧人25.875%的股份,员工持股平台和峰源、田园牧歌合计持有大牧人22.375%的股份。自2010年3月至今,大牧人前三大股东武汉科谷、香港佳峰、山东六和的持股比例一直保持相同。大牧人股权结构相对分散,大牧人主要股东持股比例相同或接近,无单一股东可对大牧人形成控制。无实际控制人将可能导致公司治理格局不稳定或决策效率降低而贻误业务发展机遇,进而造成公司生产经营和经营业绩波动的风险。事实上,当时牧羊集团之所以矛盾纠纷不断,就是因为股东权利相对分散而造成的,如今大牧人股权结构又是如此,不免让人捏一把汗,历史会不会再重演也将存疑。

营收和利润双双下滑且存进一步下滑趋势,现金流不断恶化

据招股书财务数据显示,2020年、2021年、2022年(以下简称“报告期”),大牧人实现营业收入分别为241,126.90万元、245,673.82万元、189,177.31万元;同期实现净利润分别为27,271.04万元、29,577.81万元、22,374.09万元;同期实现扣除非经常性损益后归属于母公司所有者的净利润分别为24,646.01万元、25,899.19万元、18,389.86万元。2022年度中,公司营业收入和利润双双出现下滑,其中,营业收入同比下滑22.78%,净利润同比下滑24.26%,扣除非经常性损益后归属于母公司所有者的净利润同比下滑28.99%。

根据已审阅数据,2023年上半年,大牧人实现营业收入116,410.91万元,较去年同期同比增长4.94%,实现净利润12,541.65万元,较去年同期同比下滑8.44%,实现扣除非经常性损益后归属于母公司所有者的净利润11,269.53万元,较去年同期同比下滑8.81%。

另外,2023年1-9月公司预计可实现营业收入155,000万元至170,000万元,同比增长1.91%至增长11.77%,预计实现净利润16,800万元至18,100万元,同比下降14.94%至下降8.35%,预计实现扣除非经常性损益后归属于母公司股东的净利润14,800万元至16,500万元,同比下降9.69%至增长0.68%。

从上来看,虽然2023年开始,公司营业收入较去年有所好转,但是在利润上公司依旧将会呈现下滑的趋势。

报告期各期,大牧人经营活动现金流量净额分别为60,192.80万元、25,929.23万元、18,373.54万元。报告期内,公司经营活动现金流逐年下降。

信披数据前后矛盾,真实性令人质疑

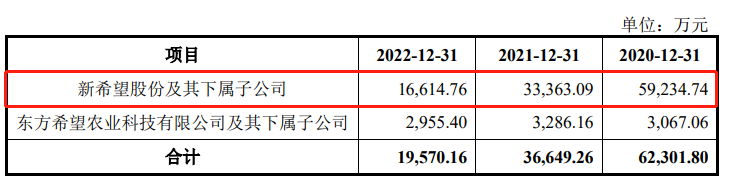

大牧人股东山东六和为新希望六和股份有限公司(以下简称“新希望股份”)控股的企业,报告期内,新希望股份及其子公司一直为大牧人第一大客户,而且其销售金额远超第二大客户,报告期各期,公司对新希望股份及其子公司的关联销售金额分别为49,651.40万元、50,915.94万元、23,034.24万元,占当期营业收入的比例分别为20.59%、20.73%、16.34%。

据招股书“应付关联方款项”处显示,报告期各期末,大牧人对新希望股份及其下属子公司的预收款项(含合同负债)余额分别为59,234.74万元、33,363.09万元、16,614.76万元。

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

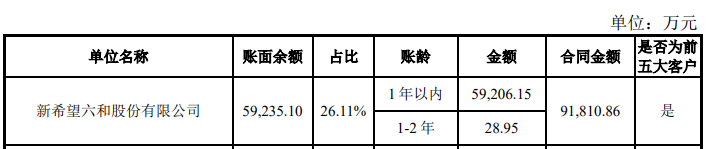

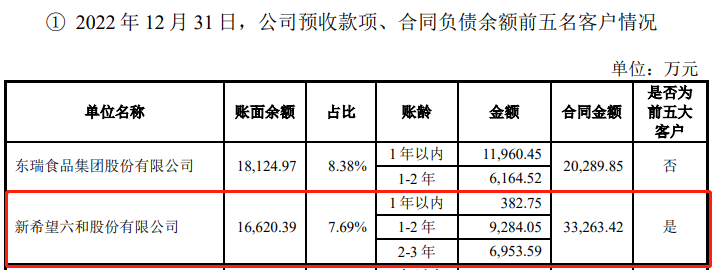

而据招股书“合同负债”处显示,报告期各期末,大牧人对新希望股份的预收款项(含合同负债)余额分别为59,235.10万元、33,378.56万元、16,620.39万元。这比招股书“应付关联方款项”处披露的各期末公司对新希望股份及其下属子公司的预收款项(含合同负债)余额还多了0.36万元、15.47万元、5.63万元。

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

(截图来源于大牧人招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。