汇通控股IPO | 募资补流比例远超监管上限,购销金额信披现“罗生门”

中沪网了解到,上海证券交易所上市审核委员会定于2023年8月25日召开2023年第79次上市审核委员会审议会议,届时将审议合肥汇通控股股份有限公司(以下简称“汇通控股”)的首发事项。

据悉,汇通控股主要从事汽车造型部件和汽车声学产品的研发、生产和销售,以及汽车车轮的总成分装业务。公司主要产品包括了汽车造型部件、汽车声学产品和车轮总成分装三部分。其中,汽车造型部件主要包括了格栅、饰条及字标等;汽车声学产品主要包括顶棚、地毯、隔音隔热垫、行李箱盖板及储物盒等;车轮总成分装是按照主机厂的要求,将轮胎、轮毂、胎压传感器等进行组装。

据招股书财务数据显示,2020、年、2021年和2022年度,汇通控股营业收入分别为29,296.18万元、41,719.73万元和62,831.93万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为3,557.25万元、5,614.02万元和15,678.40万元。

汇通控股目前客户主要是自主品牌汽车主机厂。报告期各期,公司对前五大客户的销售收入分别为25,883.34万元、38,731.84万元、60,047.16万元,占当期营业收入的比例分别为89.51%、93.79%、96.35%,占比较高且呈现逐年增长的趋势。不仅如此,报告期内,公司业绩还存在单一客户依赖的问题,报告期各期,公司对第一大客户的销售收入分别为12,330.68万元、17,351.70万元、33,309.97万元,占当期营业收入的比例分别为42.64%、42.02%、53.45%。

中沪网查阅相关资料后,发现汇通控股还存在以下问题,募资补流比例远超监管上限;购销金额信披现“罗生门”;研发费用率不及同行业均值,研发人员大幅增长真实性存疑。

募资补流比例远超监管上限

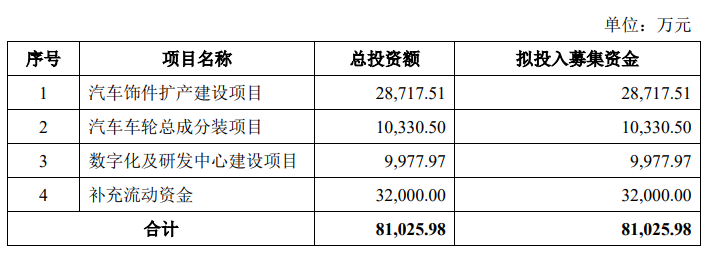

据招股书显示,汇通控股本次拟募集资金81,025.98万元,募集资金扣除本次发行费用后将分别用于公司汽车饰件扩产建设项目、汽车车轮总成分装项目、数字化及研发中心建设项目、补充流动资金。

(截图来源于汇通控股招股书)

(截图来源于汇通控股招股书)

需要指出的是,据2020年2月14日证监会修订发布的《发行监管问答——关于引导规范上市公司融资行为的监管要求》明确,为规范和引导上市公司聚焦主业、理性融资、合理确定融资规模、提高募集资金使用效率,防止将募集资金变相用于财务性投资,再融资审核按以下要求把握:上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。

汇通控股本次募资资金用于补充流动资金的金额为32,000.00万元,占募资总额的比例为39.49%,报告期各期,公司研发费用金额分别为1,140.06万元、1,519.87万元和2,307.26万元,占营业收入的比例分别为3.89%、3.64%和3.67%。可以看出,汇通控股并不属于轻资产、高研发投入特点的企业。也就是说,汇通控股募资资金用于补充流动资金的金额占募资总额的比例已经超出了证监会规定的30%的监管要求上限。除此之外,汇通控股2021年还进行了945.22万元的现金分红。

购销金额信披现“罗生门”

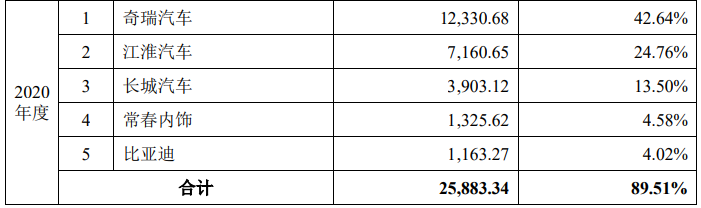

据招股书显示,2020年度中,汇通控股前五大客户分别为奇瑞汽车、江淮汽车、长城汽车、常春内饰、比亚迪,对应销售金额分别为12,330.68万元、7,160.65万元、3,903.12万元、1,325.62万元、1,163.27万元。

而据汇通控股2020年年度报告显示,2020年度中,汇通控股前五大客户分别为奇瑞汽车、江淮汽车、长城汽车、常春内饰、比亚迪,对应销售金额分别为12,330.68万元、7,169.87万元、3,830.41万元、1,325.62万元、1,163.27万元。

经对比发现,汇通控股招股书与年报报告披露的2020年前五大客户是一致的,但是对第二大客户江淮汽车和第三大客户长城汽车的销售金额却存在明显的差异,对应差额分别为9.22万元和72.71万元。

(截图来源于汇通控股招股书)

(截图来源于汇通控股招股书)

(截图来源于汇通控股2020年年度报告)

(截图来源于汇通控股2020年年度报告)

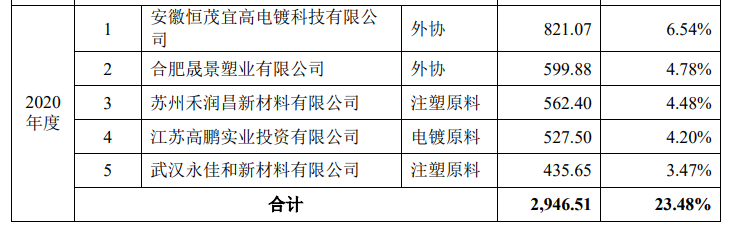

同样,汇通控股在供应商上也存在同样的问题据招股书显示,2020年度中,汇通控股前五大供应商分别为安徽恒茂宜高电镀科技有限公司(以下简称“恒茂宜高”)、合肥晟景塑业有限公司(以下简称“晟景塑业”)、苏州禾润昌新材料有限公司(以下简称“禾润昌”)、江苏高鹏实业投资有限公司、武汉永佳和新材料有限公司,对应采购金额分别为821.07万元、599.88万元、562.40万元、527.50万元、435.65万元。

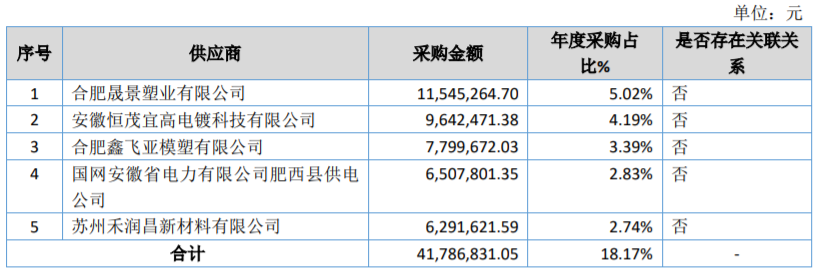

而据汇通控股2020年年度报告显示,2020年度中,汇通控股前五大供应商分别为晟景塑业、恒茂宜高、合肥鑫飞亚模塑有限公司、国网安徽省电力有限公司肥西县供电公司、禾润昌,对应采购金额分别为1,154.53万元、964.25万元、779.97万元、650.78万元、629.16万元。

经对比发现,招股书招股书与年度报告披露的2020年前五大供应商并不一致,另外,对供应商晟景塑业、恒茂宜高、禾润昌的采购金额披露也存在差异,对应差额分别为554.65万元、143.18万元、66.76万元。

(截图来源于汇通控股招股书)

(截图来源于汇通控股招股书)

(截图来源于汇通控股2020年年度报告)

(截图来源于汇通控股2020年年度报告)

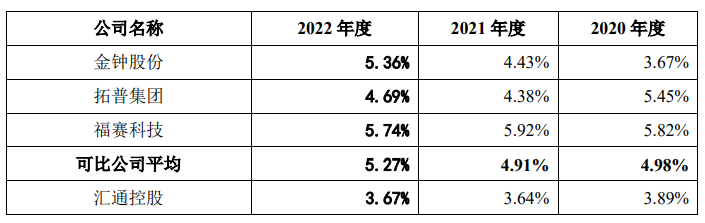

研发费用率不及同行业均值,研发人员大幅增长真实性存疑

除上述问题外,报告期内,汇通控股研发费用率也是低于同行业可比公司的平均水平,报告期各期,公司研发费用金额分别为1,140.06万元、1,519.87万元和2,307.26万元,占营业收入的比例分别为3.89%、3.64%和3.67%。而同期同行业可比公司研发费用占当期营业收入的比例均值分别为4.98%、4.91%、5.27%。

(截图来源于汇通控股招股书)

(截图来源于汇通控股招股书)

据招股书显示,2020年末,汇通控股员工总数为456人,其中生产人员294人、研发人员47人、销售人员40人,管理人员75人。值得注意的是,据汇通控股2020年年度报告显示,2020年末,汇通控股员工总数为456人,其中生产人员298人、技术人员47人、销售人员39人,行政管理人员61人,财务人员11人。不难看出,汇通控股招股书与年度报告披露的生产人员、销售人员并不一致,试问,汇通控股招股书员工认定上是否合理。

值得注意的是,报告期各期末,汇通控股研发人员分别为47人、50人、98人,2022年,公司研发人员大幅增长,这是否真实合理,汇通控股是否存在将非研发人员认定为研发人员的情形。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。