灿芯股份IPO | 关联采购价格公允性或不足,产品市场竞争力较弱

中沪网了解到,上交所上市审核委员会定于2023年12月18日召开2023年第101次上市审核委员会审议会议,届时将审议灿芯半导体(上海)股份有限公司(简称“灿芯股份”)首发事项。而这也是公司的第二次上会,早在今年10月份公司便迎来自己的第一次上会,但遗憾的是,被上市委暂缓审议。

据悉,灿芯股份是一家专注于提供一站式芯片定制服务的集成电路设计服务企业。公司定位于新一代信息技术领域,自成立至今一直致力于为客户提供高价值、差异化的芯片设计服务,并以此研发形成了以大型SoC定制设计技术与半导体IP开发技术为核心的全方位技术服务体系。

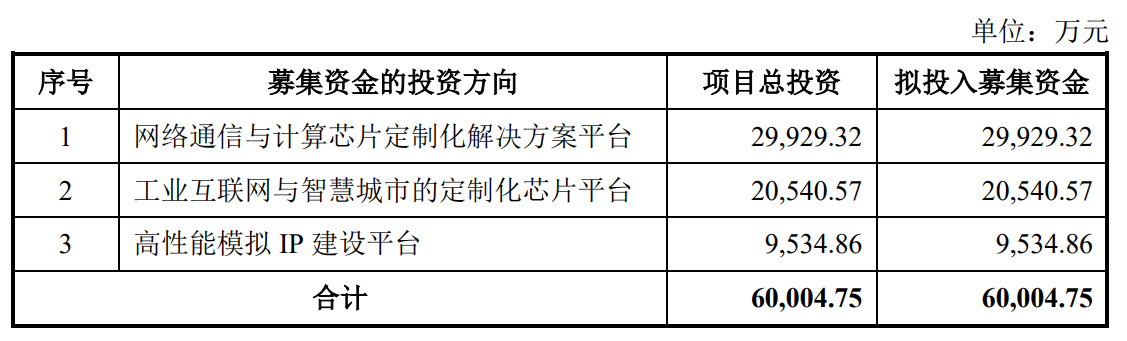

据招股书显示,灿芯股份本次拟募集资金60,004.75万元,募集资金扣除本次发行费用后将用于公司网络通信与计算芯片定制化解决方案平台、工业互联网与智慧城市的定制化芯片平台、高性能模拟IP建设平台。

(截图来源于灿芯股份招股书)

(截图来源于灿芯股份招股书)

中沪网查阅相关资料后,发现灿芯股份存在以下问题,IPO前夕第一大股东大幅减持或有意为之,无实控人连遭问询;关联采购价格公允性或不足;产品市场竞争力较弱,研发费用率还远不及同行。

IPO前夕第一大股东大幅减持或有意为之,无实控人连遭问询

据招股书显示,灿芯股份股权较为分散,灿芯股份无控股股东、实际控制人。本次发行前,公司第一大股东庄志青及其一致行动人合计持股比例为19.82%。但在2022年9月前,中芯国际全资子公司中芯控股曾长期为灿芯股份第一大股东,2020年11月前其持股比例基本均在30%以上;2022年9月2日,中芯控股分别向灿芯股份员工持股平台上海灿巢、上海灿青转让3.5%和1%的灿芯股份股份。而本次发行前,中芯控股依旧为灿芯股份第二大股东,直接持有灿芯股份18.98%股份,与目前公司第一大股东庄志青及其一致行动人合计持股比例几乎持平。

另外,据灿芯股份问询回复函显示,灿芯股份长期无实际控制人,即便报告期初至中芯控股持股超过30%期间(即2020年1月至2020年11月)也未将其认定为控股股东。而该问题也因遭到了上交所的连续问题,而在灿芯股份前次上会被“暂缓”中上市委依旧对该问题提出了质疑?

另外,在IPO前夕,中芯控股突然通过股权转让的方式将自己持股比例退居第二大股东,而且仅仅只与公司第一大股东庄志青及其一致行动人合计持股比例低0.84%,或许中芯控股此举是有意为之。虽然本次发行前,中芯控股退至第二大股东,但是灿芯股份的关键职位董事长的人选仍由中芯控股提名,公司现任董事长为赵海军,同时赵海军任中芯国际联合首席执行官,而目前庄志青仅为公司的总经理兼董事。此外公司董事彭进为中芯国际资深副总裁,监事刘晨健为中芯国际综合财务管理部总监。从上可以看出,董事长及另外两名高管皆与中芯国际关系匪浅,中芯国际对灿芯股份的影响力究竟几何仍“拷问”?

关联采购价格公允性或不足

据招股书财务数据显示,2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),灿芯股份实现营业收入分别为50,612.75万元、95,470.05万元、130,255.97万元和66,695.99万元;同期实现归属于母公司所有者的净利润分别为1,758.54万元、4,361.09万元、9,486.62万元和10,864.57万元。

值得注意的是,关联方中芯国际报告期内一直为灿芯股份的第一大供应商,公司主要向其采购晶圆及光罩。报告期各期,公司向中芯国际的采购金额分别为33,489.72万元、71,292.85万元、93,016.57万元和35,966.23万元,占当期采购总额的比例分别为69.02%、77.25%、84.89%和75.29%,占比较大,而且呈现增长的趋势,可以说公司对中芯国际存在较大依赖。

值得注意的是,报告期内,灿芯股份向中芯国际采购晶圆的均价高出中芯国际晶圆销售均价不少。报告期各期,公司对中芯国际的晶圆采购均价分别为5,210元/片、5,780元/片、6,816元/片、6,705元/片。2020年-2022年,中芯国际晶圆销售均价分别为4,210元/片、4,763元/片、6,381元/片2。020年至2022年,中芯国际晶圆销售均价与公司向中芯国际晶圆采购均价各年度差异率分别为-19.19%、-17.60%与-6.38%。对此灿芯股份解释称,前述均价差异率主要受各期单一产品价格与产品组合结构不同影响。

产品市场竞争力较弱,研发费用率还远不及同行

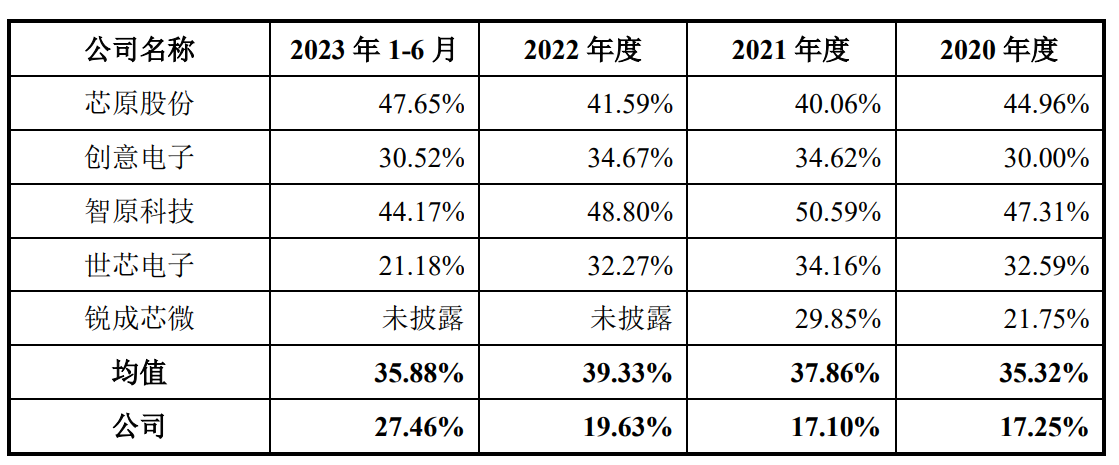

据招股书显示,报告期各期,灿芯股份的毛利率分别为17.25%、17.1%、19.63%、27.46%,而同期同行业可比公司毛利率平均值分别为35.32%、37.86%、39.33%、35.88%。虽然公司毛利率呈现增长的趋势,但是各期毛利率依旧远远低于同行业可比上市公司毛利率均值。

(截图来源于灿芯股份招股书)

(截图来源于灿芯股份招股书)

据业内专业人士表明,毛利率是衡量一家公司经营获利的重要前提,毛利率低从侧面说明公司产品在市场上的竞争力不够强。也就是说,从毛利率上来看,灿芯股份产品竞争力在市场上的竞争力与同行业可比上市公司存在较大差距。

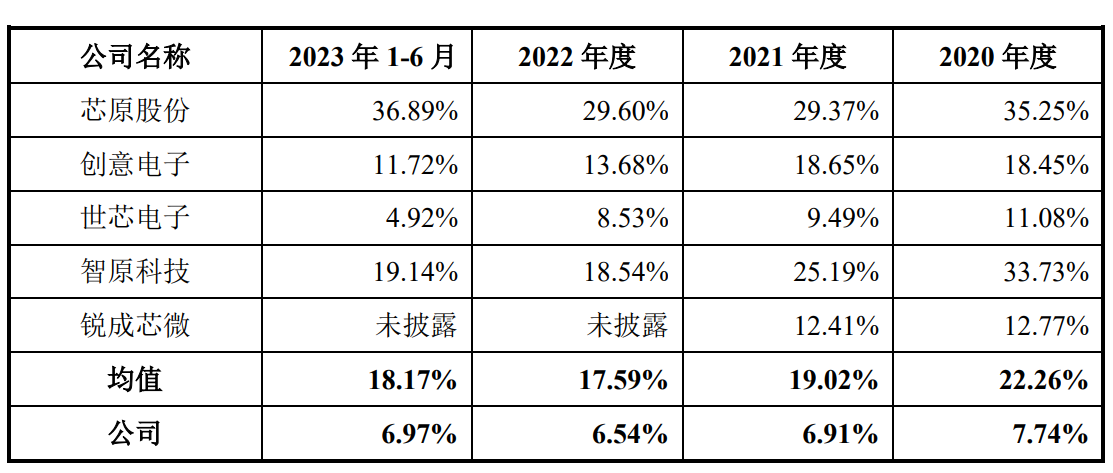

报告期各期,灿芯股份研发费用分别为3,915.47万元、6,598.62万元、8,522.81万元与4,650.03万元,占营业收入的比例分别为7.74%、6.91%、6.54%和6.97%。而同期同行业可比上市公司研发费用率均值分别为22.26%、19.02%、17.59%和18.17%。可以看出,公司报告期内研发费用率远低于同行业可比公司。

(截图来源于灿芯股份招股书)

(截图来源于灿芯股份招股书)

众所周知,不断保持研发创新是一家企业提升自身核心竞争力重要举措。而研发费用的投入将直接影响到一家企业的科研水平以及研发创新能力的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,基本面并不出众的灿芯股份电仅依靠行业垫底的研发投入便能立足于行业并与其他企业同台竞争?

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。