骏鼎达IPO | 毛利率逐年下降,研发投入行业垫底,信披还存瑕疵

中沪网了解到,时隔一年后,今年11月29日,证监会同意深圳市骏鼎达新材料股份有限公司(以下简称“骏鼎达”)首次公开发行股票并在创业板上市的注册申请。

据悉,骏鼎达主营业务为高分子改性保护材料的设计、研发、生产与销售,主要产品包括功能性保护套管和功能性单丝等,广泛应用于汽车、工程机械、轨道交通、通讯电子等多元领域。

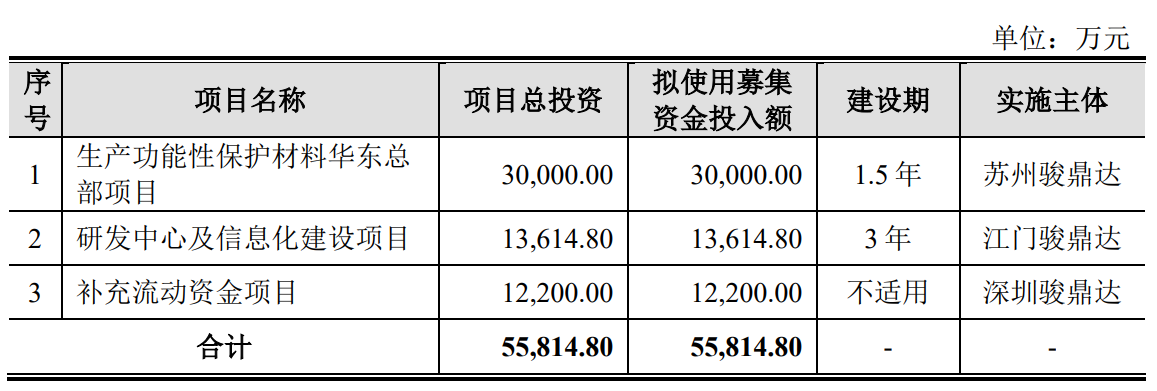

据招股书显示,骏鼎达本次拟募集资金55,814.80万元,募集资金扣除本次发行费用后将用于公司生产功能性保护材料华东总部项目、研发中心及信息化建设项目、补充流动资金项目。

(截图来源于骏鼎达招股书)

中沪网查阅相关资料后,发现骏鼎达存在以下问题,毛利率逐年下降,经营统筹能力有待提升;研发投入行业垫底,近半数发明专利收到无效宣告请求审查决定;实控人履历“玩穿越”,信披存瑕疵。

毛利率逐年下降,经营统筹能力有待提升

据招股书财务数据显示,2020年、2021年、2022年、2023年1-6月(以下简称:“报告期”),骏鼎达实现营业收入分别为32,597.50万元、46,660.56万元、52,214.83万元、26,629.91万元;同期净利润分别为7,062.51万元、9,854.81万元、11,421.23万元、5,104.58万元。

骏鼎达主要原材料为石油化工制品,近年来石油价格持续上升的影响,受此影响毛利率呈现下降的趋势,报告期各期,公司综合毛利率分别为48.75%、45.96%、43.30%和42.14%,逐年下降。

骏鼎达主要产品功能性保护套管、功能性单丝。报告期各期,公司产品功能性单丝类设备的产能利用率分别为103.68%、99.84%、103.23%、88.71%;功能性单丝的产销率分别为47.78%、44.20%、24.29%、20.44%。可以看出,公司产品功能性单丝产利率较低而且远低于同期功能性单丝的产能利用率。

一般来说,产销率高于产能利用率则说明骏鼎达生产统筹能力有待提升,产能利用率高于产销率则说明骏鼎达无法准确预测市场需求。骏鼎达对于生产和销售的统筹能力如此之差甚至让人怀疑其错失市场机会方面有一种天然的本能,即市场越是低迷,骏鼎达就越是开足马力生产,市场越是旺盛骏鼎达反而偏不生产,而这无不都指向骏鼎达当前所有问题的总症结,即骏鼎达当前所表现出的经营能力根本不足以驾驭现有的资产规模,这对于志在上市的骏鼎达来说显然不是好兆头。

研发投入行业垫底,近半数发明专利收到无效宣告请求审查决定

作为一家拟在创业板上市的企业,自然对其创新能力有着较高的要求,而衡量一家企业创新能力如何,其研发投入是一个重要的衡量标准。

据招股书显示,报告期各期,骏鼎达研发费用分别为1,387.99万元、1,965.13万元、2,251.39万元和1,235.03万元,研发费用率分别为4.26%、4.21%、4.31%和4.64%。而同期同行业可比公司研发费用率均值分别为5.67%、6.22%、6.06%和6.84%。不难看出,公司研发费用远低于同行业可比公司研发费用率均值,也就是说,公司在研发投入上相较于同行业可比公司来说是比较吝啬的。

(截图来源于骏鼎达招股书)

(截图来源于骏鼎达招股书)

一般来说,专利数是衡量一家公司研发创新能力的重要指标,其中发明专利对创造性水平的要求显著高于实用新型专利,且保护期限更长,因此更被看重。据招股书显示,截止2023年9月26日,骏鼎达及其子公司已取得授权的专利权共130项,其中境内发明专利20项,实用新型专利109项,境外授权的发明专利权共1项。

值得注意的是,骏鼎达境内发明专利中有9项发明专利已收到国家知识产权局发出的《无效宣告请求受理通知书》,被提起专利无效宣告审查,已全部收到了无效宣告请求审查决定,其中4项发明专利被宣告维持专利权有效,3发明专利被宣告专利权部分无效,2项发明专利被宣告专利权。总的来看,目前,公司接近一半的公司境内发明专利了收到国家知识产权局收到了无效宣告请求审查决定。另外,公司还有2项实用新型专利已收到国家知识产权局发出的《无效宣告请求审查决定书》,其中有1专利被宣告专利权全部无效,另外1项专利被宣告维持专利权有效。对于被宣告专利权全部无效的那1项专利公司已于2023年9月5日通过北京法院电子诉讼平台向北京知识产权法院提起行政诉讼。

实控人履历“玩穿越”,信披存瑕疵

本次发行前,杨凤凯先生和杨巧云女士分别直接持有公司发行前41.07%和39.17%的股份,两人合计持有公司发行前80.24%的股份,杨凤凯先生出任公司的董事长和总经理,杨巧云女士出任公司的董事和副总经理。杨凤凯先生和杨巧云女士为夫妻关系并签署了一致行动协议,因此杨凤凯先生和杨巧云女士为公司的控股股东和共同实际控制人,两人系夫妻关系。

据招股书杨凤凯先生简历显示,2001年8月至2003年9月,杨凤凯先生曾任深圳市锐洋实业有限公司(以下简称“锐洋实业”)销售经理。而据锐洋实业工商信息显示,锐洋实业成立于2002年4月19日,也就是说,杨凤凯先生开始担任锐洋实业销售经理的时间竟然比其成立的时间还早了8个月,这似乎并不符合实际。

(截图来源于锐洋实业工商信息)

(截图来源于锐洋实业工商信息)

对此,有相关专业人士表示,企业实控人的履历确实非常重要,因为高管履历出现有违事实性矛盾。可能会让市场怀疑企业的诚信程度,因此无论如何企业对于披露的任何信息都应更严谨。

事实上,骏鼎达招股书披露的董监高成员以及核心技术人员简历中,除实控人杨凤凯先生简历存在上述问题外,其监事黄莉女士以及核心技术人员黄兴先生的简历也同样存在该问题。

据招股书黄莉女士简历显示,2004年9月至2006年8月,黄莉女士曾任中日龙电器制品(深圳)有限公司(以下简称“中日龙”)品检员。而据中日龙工商信息显示,中日龙成立于2010年11月17日,也就是说,在黄莉女士担任中日龙品检员期间,中日龙都尚未成立。

(截图来源于中日龙工商信息)

(截图来源于中日龙工商信息)

据招股书黄兴先生简历显示,2012年9月至2014年12月,黄兴先生曾任惠州新大都合成材料科技有限公司(以下简称“新大都”)技术部经理。而据新大都工商信息显示,新大都成立于2013年4月26日,这黄兴先生比开始担任新大都技术部经理的时间晚了8个月。

(截图来源于新大都工商信息)

(截图来源于新大都工商信息)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。