宇星股份IPO | 业绩持续下滑,研发费用不及同行,技术人员学历普遍偏低

中沪网了解到,北交所上市委员会定于2024年1月8日上午9时召开2024年第1次审议会议,届时将审议宇星紧固件(嘉兴)股份有限公司(以下简称“宇星股份”)的首发事项。

据悉,宇星股份长期致力于螺母系列产品的研发、生产和销售,除提供标准化商品紧固件外,主要为风电产业、汽车工业以及工程机械行业等下游应用行业的客户提供中高端螺母产品。

宇星股份本次拟募集资金29,000.00万元,募集资金扣除本次发行费用后将用于公司年产35,000吨高强度紧固件投资项目。

(截图来源于宇星股份招股书)

(截图来源于宇星股份招股书)

中沪网查阅相关资料后,发现宇星股份存在以下问题,业绩持续下滑,毛利率下降明显;招股书关联方存遗漏,信披质量有待提升;研发费用率不及同行,技术人员学历普遍偏低。

业绩持续下滑,毛利率下降明显

据招股书财务数据显示,2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),宇星股份实现营业收入分别为40,965.10万元、45,413.39万元、45,743.80万元、18,565.68万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为4,821.54万元、4,339.82万元、4,410.59万元、1,193.06万元。

从营业收入来看,2022年开始出现停滞,而在利润上来看,报告期内,公司扣除非经常性损益后归属于母公司股东的净利润呈现下滑的趋势,其中2021年较去年同期同比下滑了9.99%,虽然在2022年出现反弹,但是依旧低于2020年。另外2023年1-6月公司营业较去年同期同比下滑20.79%,扣除非经常性损益后归属于母公司股东的净利润同比下滑41.17%,下滑幅度较大。

除此之外,宇星股份2023年1-9月营业收入为28,254.88万元,较去年同期同比下滑20.92%,扣除非经常性损益后归属于母公司股东的净利润为2,168.85万元,同比下滑38.91%。而结合四季度预计订单交付情况,宇星股份预计2023年可实现全年营业收入为3.80亿元至3.95亿元,较去年同期同比下滑13.65%至16.93%,扣除非经常性损益后归属于母公司所有者的净利润预计为3,200.00万元至3,500.00万元,同比下滑20.65%至27.45%。总上来看,报告期内公司业绩表现并不好,而且将在2023年出现大幅下滑。

宇星股份主要产品为商品紧固件和特种行业件,公司产品商品紧固件和特种行业件销售收入占主营业务收入的比例高达99%。报告期各期,公司特种行业件毛利率分别为35.35%、27.21%、22.34%和17.86%,呈逐年快速下降趋势。受此影响,报告期内公司产品毛利率也呈现下降的趋势。报告期各期,公司产品毛利率分别为22.67%、19.26%、19.60%和16.17%。

招股书关联方存遗漏,信披质量有待提升

根据《北交所上市公司关于关联方及关联交易认定的相关规定》,控股股东及公司的董事、监事和高级管理人员及其关系密切的家庭成员控制或担任董事(独立董事除外)、高级管理人员或重大影响的除公司以外的其他企业为本公司的关联法人。

据招股书显示,童羽昕文化传播(昆山)有限公司(以下简称“童羽昕”)系宇星股份独立董事陈华锋弟弟陈华鹏持股100.00%并任执行董事的公司,因此宇星股份将童羽昕认定为关联方,也就是说,陈华鹏同时也系公司关联自然人。

据天眼查显示,陈华鹏除控制童羽昕这家企业外,对外还控制着另外一家企业。上海江杉文化传播有限公司(曾用名“上海书和文化传播有限公司,”以下简称“江杉文化”)成立于2017年1月13日,经营范围:文化艺术交流策划;玩具、儿童用品、文具用品、体育用品、计算机及软件辅助设备、包装材料、五金材料、橡塑制品、玻璃制品、陶瓷制品、劳防用品、办公设备、五金交电、日用百货、电子产品、机械设备及配件、机电设备、工艺品、健身器材、消防器材销售。2021年10月11日,江杉文化发生股权变更,邹其梁将所持江杉文化60%和40%的股份分别转让给陈华鹏和邹小兰,同时江杉文化的法人代表也变更为陈华鹏,目前陈华鹏还担任江杉文化执行董事,系江杉文化实际控制人。

因此,根据《北交所上市公司关于关联方及关联交易认定的相关规定》,江杉文化也应该认定为宇星股份关联方,但是宇星股份招股书关联方列表中却未见江杉文化的身影。

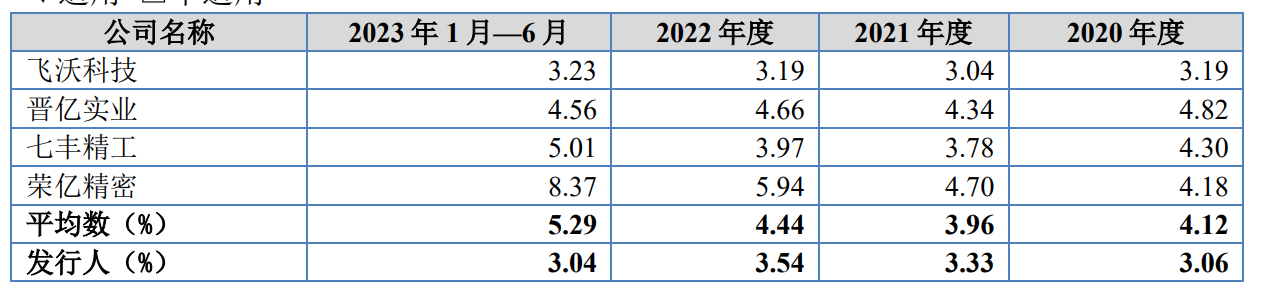

研发费用率不及同行,技术人员学历普遍偏低

据招股书显示,报告期各期,宇星股份研发费用分别1,254.65万元、1,514.02万元、1,617.49万元和560.63万元,占营业收入比例分别为3.06%、3.33%、3.54%和3.02%。而同期同行业可比公司研发费用率均值分别为4.12%、3.96%、4.44%和5.29%。对比来看,报告期内,公司研发费用率是低于同行业可比公司均值的,不仅如此,报告期内,同行业可比公司研发费用率总体呈现增长的趋势,而宇星股份则基本保持不变。

(截图来源于宇星股份招股书)

(截图来源于宇星股份招股书)

对此宇星股份却自信的解释说,公司深耕螺母系列产品制造领域多年,在螺母系列产品的研发方面已经形成了较为成熟的技术和研发模式。公司能够相对高效的运用研发所用的人员、材料和设备,在实现研发目标的同时,有效控制研发成本,故研发费率较同行业可比公司平均水平较小。

众所周知,研发费用的投入将直接影响到一家企业的科研水平的高低,在其他可比同行企业在近年来大规模投入研发费用的当下,自身却不重视研发来继续巩固自身优势,反而骄傲自负。

事实上,宇星股份在行业内体量并不突出。报告期各期,公司同行业可比公司飞沃科技的营业收入分别为119,550.32万元、112,951.59万元、134,024.25万元和71,006.99万元;同行业可比公司晋亿实业营业收入分别为252,187.93万元、287,386.52万元、271,724.141万元和98,609.32万元。可以看出,公司营业收入体量远不及飞沃科技和晋亿实业。

除此之外,宇星股份研发团队实力也是令人担忧。据招股书显示,截至2023年6月30日,公司拥有技术人员70人,占员工总数的比例为13.65%。而截至2023年6月30日,公司员工拥有本科及以上学历的员工仅仅只有17人,也就是说,公司的技术人员至少将有53人的学历在大专及以下学历,这也就意味着公司技术人员的学历普遍偏低。

(截图来源于宇星股份招股书)

(截图来源于宇星股份招股书)

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。