钧崴电子IPO | 业绩两连降,或存通过经销商囤货来“粉饰”业绩

中沪网了解到,深交所上市审核委员会定于2024年1月19日召开2024年第3次上市审核委员会审议会议,届时将审议钧崴电子科技股份有限公司(以下简称“钧崴电子”)的首发事项。

据悉,钧崴电子主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售,其产品主要应用于智能手机、笔记本电脑、平板电脑、移动电源、家用电器、电动工具等领域。

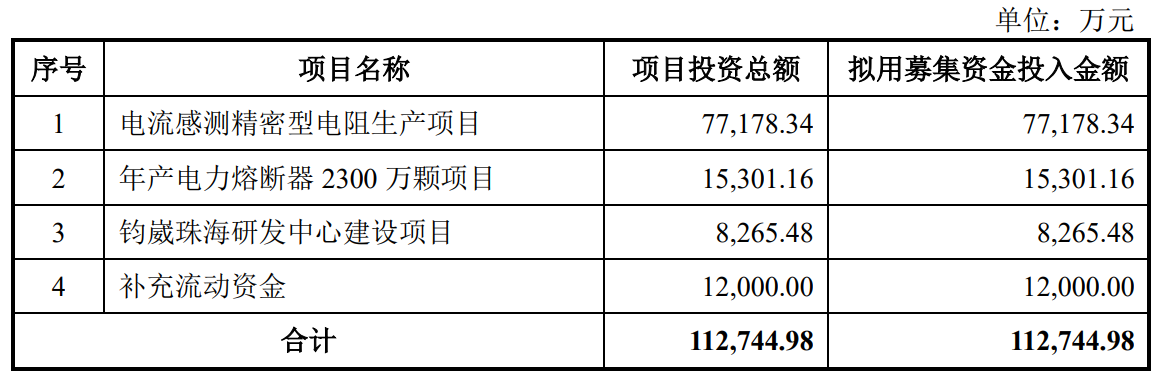

据招股书显示,钧崴电子本次拟募集资金11.27亿元,募集资金扣除本次发行费用后将用于公司电流感测精密型电阻生产项目、年产电力熔断器2300万颗项目、钧崴珠海研发中心建设项目、补充流动资金。

(截图来源于钧崴电子招股书)

(截图来源于钧崴电子招股书)

中沪网查阅相关资料后,发现钧崴电子存在以下问题,业绩两连降,主要产品较为落后,市场需求不断减少;产能利用率逐年下降且大量闲置,募投扩产或“消化不良”;经、直两种模式毛利率差异不断加大合理性存疑,或还存通过经销商囤货来“粉饰”业绩。

业绩两连降,主要产品较为落后,市场需求不断减少

据招股书财务数据显示,2020年、2021年、2022年、2023年1-6月(以下简称“报告期”),钧崴电子实现营业收入分别为40,804.47万元、56,270.21万元、54,581.09万元、24,421.87万元;同期实现扣非后归母净利润分别为6,785.35万元、10,320.77万元、8,504.82万元、2,789.15万元。

从2022年开始,钧崴电子业绩就开始呈现下降的趋势,2022年公司营业收入同比下降3.00%,扣非后归母净利润17.60%;2023年上半年,公司营业收入24,421.87万元同比下降11.54%,扣非后归母净利润同比下降38.92%。可以看出,在业绩下降中,公司扣非后归母净利润的降幅远高于营业收入的降幅。

另外,经申报会计师审核的盈利预测报告显示,钧崴电子预测2023年营业收入为53,995.35万元,同比下降1.07%;扣非后归母净利润为8,001.44万元,同比下降5.92%。也就是说,公司业绩出现两连降。

报告期内,钧崴电子主营业务收入主要来自于公司产品电流感测精密电阻和熔断器的销售收入,这两大产品也系公司核心产品。报告期内,公司产品熔断器销售收入分别为15,870.33万元、19,091.15万元、13,506.33万元、6,212.03万元,占主营业务收入的比重分别为39.14%、34.13%、24.91%、25.66%。报告期内,公司产品熔断器销售收入以及占当期主营业务收入的比重均呈现下降趋势。公司熔断器产品收入减少主要因为公司当前熔断器产品仍以传统的插件式熔断器为主,市场竞争环境较为激烈,市场需求有所减少,受此影响,公司产品熔断器销售也不得不采取降价的方式。报告期各期,公司产品熔断器销售均价分别为117.34元/KPcs

、113.26元/KPcs、112.30元/KPcs、109.30元/KPcs,逐年下降。

由于钧崴电子熔断器产品的销售均价不断下降进而也导致熔断器产品也呈现下降的趋势,报告期各期,公司熔断器产品的毛利率分别为34.56%、32.75%、24.81%和22.00%,报告期内下降了12.56个百分点。从上述熔断器产品的种种迹象也表明,公司熔断器产品较为落后。

产能利用率逐年下降且大量闲置,募投扩产或“消化不良”

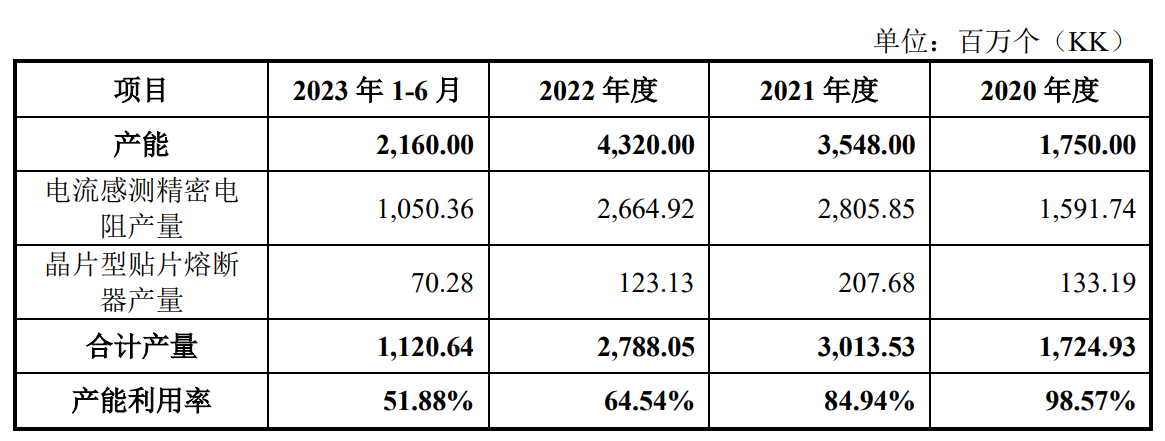

报告期内,钧崴电子两大核心产品电流感测精密电阻和熔断器的产能利用率也是逐年下降且较低。

报告期各期,钧崴电子电流感测精密电阻产能分别为1,750.00百万个、3,548.00百万个、4,320.00百万个、2,160.00百万个;产量分别为1,724.93百万个、3,013.53百万个、2,788.05百万个、1,120.64百万个,对应产能利用率分别为98.57%、84.94%、64.54%、51.88%,逐年下降,报告期内电流感测精密电阻产能利用率下降了近50%。

(截图来源于钧崴电子招股书)

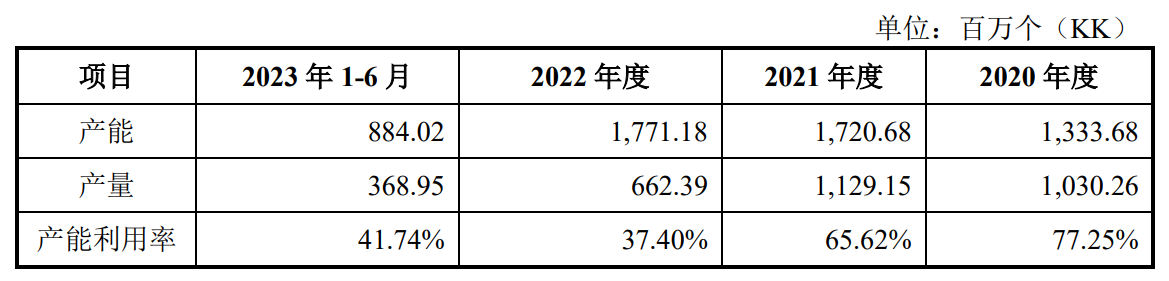

(截图来源于钧崴电子招股书)

报告期各期,钧崴电子熔断器产能分别为1,333.68百万个、1,720.68百万个、1,771.18百万个、884.02百万个;产量分别为1,030.26百万个、1,129.15百万个、662.39百万个、368.95百万个,对应产能利用率分别为77.25%、65.62%、37.40%、41.74%,也是逐年下降,报告期内,熔断器产能利用率下降近40%。

(截图来源于钧崴电子招股书)

据招股书显示,在钧崴电子本次募资11.27亿元中,有7.72亿元用于电流感测精密性电阻生产项目,1.53亿元用于年产电力熔断器2300万颗项目,也就是说,公司合计有9.25亿元的募集资金用于现有产品的扩产,占本次融资总额的82.03%。试问钧崴电子现有产能逐年下降且存在大量闲置产能的情况下依旧募集大额资金用于扩产是否合理,未来钧崴电子是否有足够的能力来进行消化现有闲置产能以及新增产能呢?而结合公司最近两年业绩出现两连降的情况,恐并不乐观。

经、直两种模式毛利率差异不断加大合理性存疑,或还存通过经销商囤货来“粉饰”业绩

报告期内,钧崴电子存在直销、经销两种销售模式,并以直销销售模式为主。报告期各期,公司实现经销收入10,169.70万元、17,365.48万元、14,406.48万元、7,830.91万元,占主营业务收入比例分别为25.08%、31.05%、26.57%、32.35%,其中前五大经销客户收入占比分别为48.97%、45.02%、44.97%、37.49%。

值得注意的是,对于电流感测精密电阻业务,报告期各期,公司直销模式下毛利率分别为64.77%、65.29%、66.10%、63.35%,经销模式下毛利率分别为54.12%、51.93%、35.79%、27.37%。

不难看出,报告期内,钧崴电子电流感测精密电阻业务直销模式的毛利率基本保持稳定,而经销模式下毛利率却呈现大幅下降的趋势。报告期各期,电流感测精密电阻业务两种模式下的毛利率差异分别为10.65%、13.35%、30.31%、35.98%,差异逐年加大。

对于经销模式收入而言,报告期内主要靠老客户贡献,新客户贡献极少,2022年和2023年1-6月,公司新增经销商的收入占比仅分别为1.17%和1.53%。

报告期内,安敏电子系钧崴电子第一大经销商客户,报告期各期,公司对安敏电子销售收入分别为2,064.15万元、3,068.87万元、1,774.83万元、735.37万元,各期末库存分别为201.00万元、460.34万元、602.30万元、638.11万元,期末库存占销售金额的比重9.74%、15.00%、33.94%、43.39%,逐年大幅增长。

值得一提的是,报告期各期,除安敏电子外,钧崴电子其他报告期前五大经销商客户期末库存占销售金额的比重均值分别为11.78%、17.39%、8.31%、19.89%,均低于20%。试问报告期内,公司在对安敏电子销售收入总体呈现下降趋势,但是各期末库存却以及末库存占销售金额的比重却逐年增加,这是否合理,钧崴电子是否存在通过经销商安敏电子囤货来“粉饰”业绩的情形。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。