科力装备IPO | 业绩增长出现“乏力”,各项财务数据变化趋势互不匹配

中沪网了解到,河北科力汽车装备股份有限公司(以下简称“科力装备”)将启动发行,公司拟在深交所创业板上市,初步询价时间为2024年7月5日;预计发行日期2024年7月11日。

据悉,科力装备主要从事汽车玻璃总成组件产品的研发、生产和销售,主要产品包括风挡玻璃安装组件、侧窗玻璃升降组件、角窗玻璃总成组件和其他汽车零部件,广泛应用于汽车玻璃领域,是汽车玻璃总成的重要组成部分。经过多年的探索和经验积累,公司已具备较强的模具设计开发能力、产品同步开发能力和产品整体配套方案设计能力,并形成独特的技术竞争优势,被评为工信部专精特新“小巨人”企业,是汽车玻璃总成组件领域产品种类最全、覆盖车型最多的供应商之一。

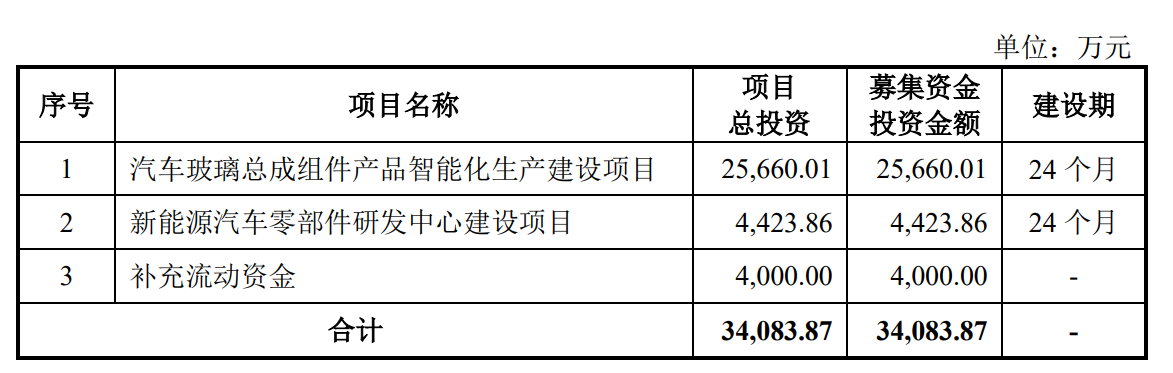

据招股书显示,科力装备本次拟募集资金34,083.87万元,募集资金扣除本次发行费用后将用于公司汽车玻璃总成组件产品智能化生产建设项目、新能源汽车零部件研发中心建设项目、补充流动资金。

(截图来源于科力装备招股书)

中沪网查阅相关资料后,发现科力装备存在以下问题,业绩增长出现“乏力”,单一客户依赖严重;各项财务数据变化趋势互不匹配,且也异于同行,真实性及合理性存疑;董事长简历与公开信息不符,独董对外兼职选择性披露。

业绩增长出现“乏力”,单一客户依赖严重

据招股书财务数据显示,2021年、2022年和2023年(以下简称“报告期”),科力装备实现营业收入分别为29,301.17万元、40,565.81万元和48,775.58万元;同期净利润6,073.15万元、11,631.06万元和13,708.66万元。2022年和2023年,公司营业收入同比增长的幅度分别为38.44%和20.24%,扣非后归母净利润同比增长的幅度分别为91.52%和17.86%。

报告期内,科力股份的业绩虽然看上去增长很快,但却处于一个逐渐降速的过程,尤其近两年的业绩增速已经明显放缓,呈现增长乏力的态势,尤其是净利润增速下降幅度。

除了上述财务指标的差强人意,科力股份还存在较为依赖大客户的问题。报告期内,公司向前五大客户的销售金额分别为26,108.08万元、36,391.87万元和43,490.41万元,占当期营业收入的比重分别为89.10%、89.71%和89.16%,占比较高。而报告期内,公司对第一大客户福耀玻璃的销售占比分别为44.41%、52.18%和56.76%,占比逐年增加。因此科力装备不仅客户高度集中,而且还存在单一客户依赖严重的情形。

一般来说,单一客户依赖严重其实就是一把双刃剑。虽然科力股份其产品在福耀玻璃等客户获得了稳定的供应,但同时也某种程度造成话语权的缺失,造成了长期利益的损失,如公司和福耀玻璃等大客户之间均存在产品年度降价协议,这点其实比合作关系可能不稳定更让人担忧。像之前的欧菲光以及歌尔股份就曾因为丢失苹果订单,业绩快速下滑,股价也是一路下降。

各项财务数据变化趋势互不匹配,且也异于同行,真实性及合理性存疑

除此之外,从前述财务数据可以看出,科力装备的营业收入和净利润的增速明显不匹配,2022年,公司净利润增速远超营业收入的增速,而在2023年,公司净利润的增速却比营业收入的增速还低了。

值得注意的是,报告期内,科力装备综合毛利率分别为41.59%、40.45%和42.72%,可以看出,2022年公司综合毛利率是下降的,但是净利润增速却远超了营业收入的增速,而2023年公司综合毛利率的增速是增长,但是净利润的增速却比营业收入增速低了。

综上可见,科力装备各项财务数据上并不互相匹配,这是否合理。据招股书显示,科力装备将上海肇民新材料科技股份有限公司(以下简称“肇民科技”)、浙江仙通橡塑股份有限公司(以下简称“浙江仙通”)、宁波星源卓镁技术股份有限公司(以下简称“星源卓镁”)、江阴海达橡塑股份有限公司(以下简称“海达股份”)。还需引起注意的是,科力装备业绩变动趋势也与同行业可比公司并不一致,以2022年为列,2022年,肇民科技实现营业收入53,459.05万元,同比下降8.52%,实现净利润9,419.32万元,同比下降18.99%;浙江仙通实现营业收入93,644.42万元,同比增长18.96%,实现净利润12,619.55万元,同比下降11.02%;星源卓镁实现营业收入27,061.04万元,同比增长23.56%,实现净利润5,623.13万元,同比增长4.82%;海达股份实现营业收入262,996.62万元,同比增长4.24%,实现净利润10,308.15万元,同比下降30.50%。2022年度中,科力装备可比公司仅仅只有星源卓镁净利润实现小幅度增长,其余可比公司净利润均出现不小幅度的下降。试问,科力装备在可比公司净利润下降的情况下,科力装备净利润却大幅增长且增速远超营业收入增速是否合理呢?

董事长简历与公开信息不符,独董对外兼职选择性披露

根据《公开发行证券的公司信息披露内容与格式准则第57号——创业板公司招股说明书》第四十三条规定,科力装备应披露董事、监事、高级管理人员及其他核心人员的简要情况,主要业务经历及实际负责的业务活动;对科力装备设立、发展有重要影响的董事、监事、高级管理人员及其他核心人员,还应披露其创业或从业历程;同时,科力装备还应说明董事、监事、高级管理人员及其他核心人员的兼职情况及所兼职单位与科力装备的关联关系。

据招股书显示,科力装备控股股东、实际控制人为张万武、郭艳芝和张子恒,其中张万武与郭艳芝系夫妻关系,张子恒系张万武、郭艳芝之子。张万武现担任公司董事长,据招股书张万武简历显示,2000年12月至2008年4月,张万武任秦皇岛燕大科力塑业有限公司(以下简称“燕大科力”)董事、总经理。

据天眼查显示,燕大科力成立于2000年12月,张万武系燕大科力创始股东,成立时便担任其董事、总经理。值得注意的是,据燕大科力工商变更记录显示,直到2017年2月27日,张万武才卸任燕大科力董事、总经理一职。也就是说,在2000年12月至2017年4月,张万武一直担任燕大科力董事、总经理,这与科力装备招股书披露的张万武简历存在明显的差异。

(截图来源于燕大科力工商变更记录)

孙涛现担任科力装备独立董事,招股书显示,孙涛除在科力装备处任职外,对外还任职多家企业,但是招股书对孙涛的对外任职情况或并未详尽披露。

据天眼查显示,苏州迈华半导体有限公司(以下简称“迈华半导体”)成立于2016年8月,成立至今,孙涛一直担任迈华半导体监事一职。但是科力装备招股书“董事、监事、高级管理人员和其他核心人员的兼职情况”列表对迈华半导体却只字未提。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。