佳力奇IPO | 业绩“腰斩”,毛利率逐年下降,产能存闲置却仍大幅扩产

中沪网安徽佳力奇先进复合材料科技股份公司(以下简称“佳力奇”或公司)披露招股意向书,公司启动发行,将于8月19日申购,证券简称:佳力奇,证券代码:301586。佳力奇拟在深交所创业板上市。

据招股书显示,佳力奇本次拟公开发行股票数量为2,074.3876万股,全部为公开发行新股,发行后总股本为8,297.5503万股。初始战略配售的股票数量为103.7194万股,占发行数量的5.00%。回拨机制启动前,本次网下初始发行数量为1,379.4682万股,占扣除初始战略配售数量后发行数量的70.00%;网上初始发行数量为591.2000万股,占扣除初始战略配售数量后发行数量的30.00%。公司本次发行初步询价时间为8月13日9:30-15:00,8月16日为公司本次网上路演时间。

据悉,佳力奇专注于航空复材零部件的研发、生产、销售及相关服务,长期深耕于军用航空领域。自成立以来,公司已承担众多型号航空复材零部件的研发、设计和制造,产品广泛应用于歼击机、运输机、无人机、教练机、靶机、导弹等重点型号装备。公司主营业务位于复合材料产业链的下游,通过热压罐成型工艺或热压机模压成型工艺将预浸料生产加工为航空复材零部件。

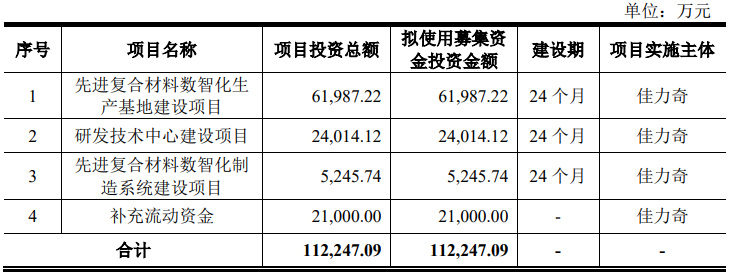

据招股书显示,佳力奇本次拟募集资金112,247.09万元,募集资金扣除本次发行费用后将用于公司先进复合材料数智化生产基地建设项目、研发技术中心建设项目、先进复合材料数智化制造系统建设项目以及补充流动资金。

中沪网查阅相关资料后,发现佳力奇还存在以下问题,业绩“腰斩”,毛利率逐年下降;销售和采购严重依赖航空工业,对应集中度也明显高于同行;产能存闲置却仍大幅扩产,合理性或不足。

业绩“腰斩”,毛利率逐年下降

据招股书财务数据显示,2021年、2022年、2023年(以下简称“报告期”),佳力奇实现营业收入分别为42,783.27万元、59,183.97万元、46,292.71万元;同期归属于母公司股东的净利润分别为12,871.79万元、15,026.46万元、10,250.86万元;同期扣除非经常性损益后归属于母公司股东的净利润分别为11,728.39万元、14,058.00万元、7,836.64万元。

从数据上不难看出,佳力奇2023年业绩出现明显的下滑,其中营业收入较上年度同比下滑21.78%,归属于母公司股东的净利润较上年度同比下滑31.78%,扣除非经常性损益后归属于母公司股东的净利润较上年度同比下滑44.25%,净利润下滑幅度还远超营业收入。

另外,在2024年1-6月,佳力奇实现营业收入26,992.61万元,较上年度同比下滑0.28%,归属于母公司所有者的净利润6,154.75万元,较上年度同比下滑21.64%,扣除非经常性损益后归属于母公司所有者的净利润4,541.88万元,较上年度同比下滑26.15%。公司业绩进一步出现下滑。

除此之外,报告期内,佳力奇毛利率也呈现逐年下降的趋势。报告期各期,公司主营业务毛利率分别为46.80%、43.16%和32.88%,报告期内,公司主营业务毛利率下降了13.92个百分点。

销售和采购严重依赖航空工业,对应集中度也明显高于同行

据招股书显示,以同一控制下合并口径计算,报告期各期,佳力奇来源于航空工业下属单位的收入分别为42,599.00万元、58,934.97万元和45,345.64万元,占当期营业收入的比例分别为99.57%、99.58%和97.95%,其中来源于航空工业下属单位客户A的收入分别为37,795.49万元、52,876.70万元、37,441.70万元,占当期营业收入的比例分别为88.34%、89.34%和80.99%。公司业绩对航空工业下属单位客户A存在严重的依赖。

除了销售集中度明显偏高之外,佳力奇的采购集中度也比较异常。

据招股书显示,以同一控制下合并口径计算,报告期各期,佳力奇对航空工业下属单位的采购分别为12,669.42万元、23,371.37万元、16,301.40万元,占当期采购总额的比例分别为68.08%、74.97%、83.20%。其中对航空工业下属单位供应商A的采购分别为12,669.42万元、23,196.59万元、16,247.36万元,占当期采购总额的比例分别为68.08%、74.41%、82.93%。报告期内,公司在采购上对航空工业下属单位供应商A也存在严重的依赖。

除此之外,公司在报告期内分别于2022年和2023年向客户A采购软件,2021年、2022年和2023年向客户A下属单位租赁房屋,2022年向客户A采购培训服务及试验测试技术服务。

无论是“客户A”,还是“供应商A”,都是航空工业下属企业。换句话说,报告期内,佳力奇在销售、采购和外协加工方面分别严重依赖单一客户、原材料供应商和外协加工商,但最终都是严重依赖于航空工业集团。这种把公司自身的业务发展完全绑定于同一企业(集团)的情况,实属罕见,这也让其对业绩持续性存在较大的不确定性。

不仅如此,佳力奇客户和供应商集中度也是异于同行的。报告期各期,公司同行业可比公司前五大客户销售收入占比的平均值分别为85.48%、86.91%和84.49%,可以看出,公司对客户A的收入占比都高于同行业可比公司前五大客户销售收入占比。另外,报告期各期,公司可比公司前五大供应商采购比例平均值为54.54%、48.77%和46.99%,公司前五大供应商采购比例显著高于可比公司平均值。

产能存闲置却仍大幅扩产,合理性或不足

“先进复合材料数智化生产基地建设项目”系佳力奇本次核心募投项目,拟投入募集资金61,987.22万元,占募集资金总额的比例为55.26%,占比超一半。本项目将新增先进的生产设备和检测设备,提升公司的产能以及质量控制水平。项目建成后,公司航空复材零部件产能将新增74,925加工工时/年。

(截图来源于佳力奇招股书)

(截图来源于佳力奇招股书)

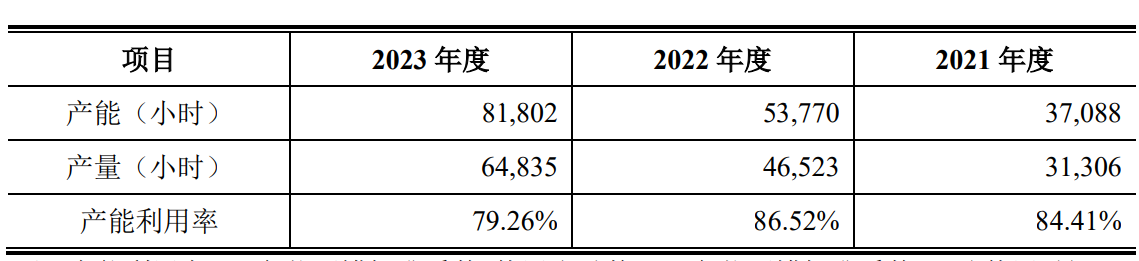

据招股书显示,报告期各期,佳力奇产能分别为37,088小时、53,770小时、81,802小时,产量分别为31,306小时、46,523小时、64,835小时,对应产能利用率分别为84.41%、86.52%、79.26%。可以看出,公司现有产能都还存在一定的闲置。

(截图来源于佳力奇招股书)

试问,在佳力奇业绩大幅下滑以及产能存闲置的情况下,佳力奇依旧募集大额资金进行扩产是否合理。

免责声明: 如有关于作品内容、版权或其它问题请于作品发布后的30日内与我们联系。